![]() 煤炭

煤炭

![]() 煤炭

煤炭

動力煤訊:產地方面,陜北地區煤市變化不大,礦上產銷相對緊湊,而下游用戶采購需求持好,煤價仍為漲后暫穩和小幅補漲;晉蒙地區煤市整體平穩,主要為鄂爾多斯地區先進產能供應增加,但中下旬煤管票依然不足,礦區壓車情況較為突出,部分煤礦或將面臨停產,目前長協發運基本正常,市場戶貿易發運不足,地銷出貨一般,煤價多數平穩。

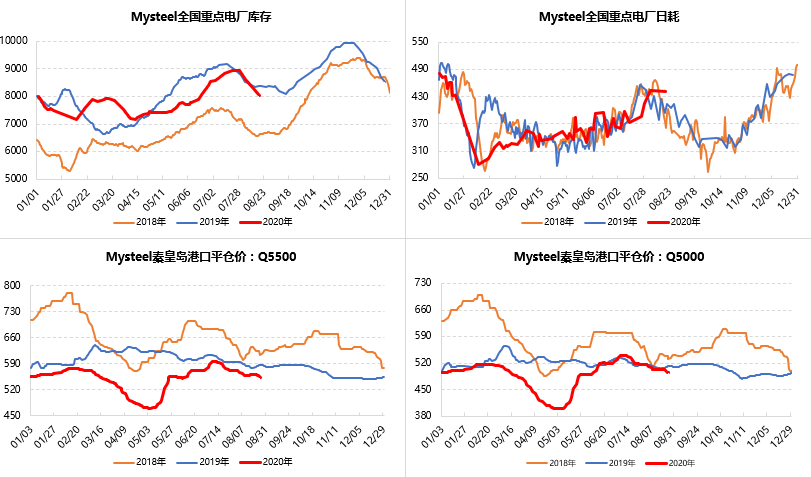

港口方面,當前北港庫存中高位震蕩回落,各港口碼頭基本維持固定調度,目前雨水天氣對裝船和煤質有一定影響,后市情緒偏多空分化。鑒于下游用戶詢貨需求不佳,現貨報價日跌1-3元/噸,但月末成交較前期增加,繼續觀察港口市場供需變化以及09合約交割臨近期現聯動情況。現5500大卡動力煤平倉價552-557元/噸左右,5000大卡平倉價494-499元/噸左右。截止25日環渤海三港區庫存為2134.8(-60.8)萬噸,秦皇島庫存497萬噸,錨地32船,預到26船;曹妃甸港區庫存1011.9萬噸,錨地7船,預到23船;京唐港區庫存625.9萬噸,錨地10船,預到12船。

下游方面,現階段全國多地雨熱天氣分化,社會用電負荷走高,帶動下游煤耗提升,而當前旺季后階段電廠庫存高位有降,等待后續補庫需求放量,但目前南方地區水電發力尚可,對火電煤耗上行形成制約,另外后期“金九銀十”工業用電處于回升通道,而立秋后的高日耗或有消退,整體呈現多空交織和漲跌兩難局面。26日浙電庫存438萬噸,日耗14.3萬噸,可用30.63天;19日全國重點電廠庫存降至8040萬噸,日耗442萬噸,可用21天。

進口煤方面,鑒于國內市進口煤嚴控政策以及亞太國家需求萎縮,外礦報價繼續弱勢,貨盤交易冷清,市場各方認為下半年進口煤同比或將迎來明顯下滑,同時也需關注關于后期進口配額放松與否程度。現9月船期澳煤5500大卡FOB報價$36-36.5,9月船期印尼煤3800大卡FOB報價$23.5-24。華南地區進口煤資源偏緊,多為電廠和水泥廠終端貨源,價格穩中有降,市場交易一般。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號