![]() 煤炭

煤炭

![]() 煤炭

煤炭

據克普勒(Kpler)船舶運輸追蹤數據顯示,2026年4月份,澳大利亞煤炭出口量為2796.04萬噸,環比前一個月增加6.4%,較去年同期增長8.1%。

1-4月份,澳大利亞煤炭出口發運量累計為1.06億噸,較去年同期增長2.4%。

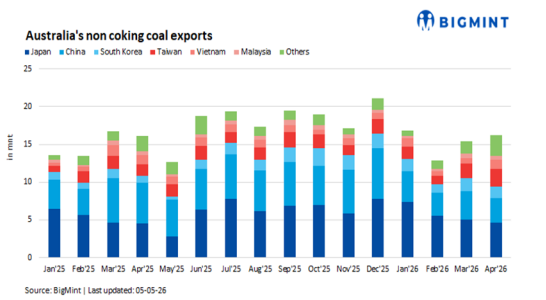

4月澳大利亞動力煤出口環比增長6%

據BigMint 網站5月5日發布的信息,2026年4月,澳大利亞動力煤(非焦煤Non-coking coal)出口量達到1627萬噸,高于3月的1540萬噸,環比增長約6%,同時與去年同期相比也錄得溫和的增幅為1.16%。

這一增長反映了澳大利亞煤炭出口表現的韌性,主要得益于東南亞市場需求的改善,盡管亞洲整體買方情緒仍呈分化態勢。另一方面也表明,區域需求的再平衡而非全面復蘇,是推動澳洲煤炭出口發貨量上升的關鍵因素。

4月份的出口動態,主要受到亞洲市場不同需求變化模式的影響。在東北亞地區,由于庫存充足和采購策略謹慎,需求仍保持低迷。作為最大進口國的日本,當月澳洲動力煤采購量僅為465萬噸,環比下降7.9%。

同樣,中國的澳洲動力煤進口量降至324萬噸,環比下降13.8%,同比下降40.7%,主要因為中國對澳大利亞的煤炭進口依賴度降低,以及從其他替代供應商處采購量增加,這可能受到具有競爭力的價格和地緣政治因素的支持。

韓國的澳洲動力煤進口量也環比下降了12.1%,降至152萬噸,但同比來看仍保持顯著增長,主要受到與去年同期相比更強的發電需求的支撐。

與東北亞形勢相反,東南亞地區倒成為了澳大利亞煤炭出口的主要增長引擎,受到補貨需求和穩定的電力需求支撐。越南的進口量環比大幅增長52%,達到114萬噸。中國臺灣的進口量達到239萬噸,環比增長23.2%,同比增長56.8%。

盡管馬來西亞當月環比下降8.6%,但整體區域需求依然強勁。此外,對其他目的地的發貨量環比激增76%,同比增長75%,達到280萬噸,凸顯出口市場持續多元化,也有助于抵消傳統買家需求疲軟的影響。

中東緊張局勢導致的天然氣供應中斷,使電力生產重新轉向煤炭,也得益于此前的監管放松

澳大利亞煤炭出口港吞吐量的提升為出口增長奠定基礎。在出口供應方面,澳大利亞主要港口吞吐量的提升,促進了出口的增長,表明出口基礎設施運營狀況穩定。紐卡斯爾港(Newcastle)表現突出,當月動力煤出口發運量達到1205萬噸,環比增長6.1%。

達爾林普爾灣煤炭碼頭(Dalrymple Bay Coal Terminal — DBCT)的動力煤發運量增長25.4%,達到89萬噸,反映出貨物運輸的復蘇。布里斯班港(Brisbane)和肯布拉港(Port Kembla)吞吐量環比分別實現85.7%和166.7%的顯著增長,這可能是由于調度改善和前期貨物積壓的清理。

然而,各港口的業績表現不均衡。阿博特港(Abbot Point)和格拉德斯通港(Gladstone)分別錄得18.3%和13.6%的環比下降,表明存在諸如發貨時間安排、維護或裝載需求疲軟等制約因素。

盡管存在差異,但多個港口的整體增長表明出口基礎設施表現穩定,使澳大利亞能夠有效應對不斷變化的需求模式。

展望未來,在東南亞持續補庫需求和港口運營穩定的支撐下,澳大利亞動力煤出口預計將保持穩定或略有回升。然而,中國進口量趨緩、主要市場庫存充足以及全球市場上替代供應商的競爭可能會限制其漲幅。

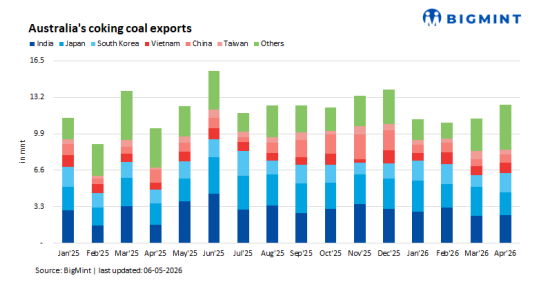

4月份澳大利亞煉焦煤出口同比增長20%

據BigMint 網站5月6日發布的信息,2026年4月,澳大利亞煉焦煤出口量增至1248萬噸,環比3月的1128萬噸增長11%,較去年同期大幅增長20%,表明出口量正在恢復。

前4個月,澳大利亞煉焦煤出口量累計達到4586萬噸,較去年同期的4447萬噸增長3%。

盡管實現了年度同比增長,但相對溫和的累計增幅表明全球貿易流動仍受到一定制約,主要因為鋼鐵生產趨勢不均衡以及亞洲主要鋼鐵制造商持謹慎采購態度,即便供應端的干擾已有所緩解。

主要的亞洲市場的需求進口情況參差不齊,反映了區域內鋼鐵產量和消費模式的差異。4月份,印度煉焦煤進口量環比微增2%,達到255萬噸,但同比下降4.4%,表明在庫存充足和價格敏感的背景下,其采購行為較為謹慎。

日本鋼鐵制造商為適應國內鋼鐵需求疲軟而調整采購,盡管同比仍略有增長,而環比大幅下降22%,月度進口量降至204萬噸。

相比之下,韓國錄得顯著反彈,進口量環比激增70.6%,達到178萬噸,同比增長30%,這得益于鋼鐵生產改善和補貨活動。

中國的進口量環比增長10%,達到69萬噸,但同比仍下降45%,反映出市場持續偏好替代供應來源以及鋼鐵行業動力還比較疲弱。

在較小的進口買家中,越南表現強勁增長,進口量達94萬噸,同比增長37%,環比上升15%,這得益于其鋼鐵產能的擴大和穩定的建筑需求。

相反,中國臺灣的進口量降至46萬噸,大幅下降37%,表明短期采購需求疲軟以及庫存調整。

澳大利亞主要煤炭出口港口的運營業績呈現出不同的變化趨勢。達爾林普爾灣煤炭碼頭(DBCT)煉焦煤出口達到400萬噸,環比微增0.4%,表明其吞吐量保持穩定。

相比之下,阿博特港(Abbot Point)的煉焦煤出口發運量降至1050萬噸,環比下降5.6%,可能是由于船舶集結量減少或物流限制所致。

與此同時,格拉斯頓港(Gladstone)和海角港(Hay Point)報告了強勁增長,出口量達到403萬噸和318萬噸,分別環比增長20%和37.9%。

短期展望,澳大利亞煉焦煤出口料將可以保持穩定,供應平穩為其提供支撐,東南亞和韓國可能提供需求支持,價格有望維持區間波動并趨穩。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號