![]() 煤炭

煤炭

![]() 煤炭

煤炭

據“睿咨得能源” 網站(Rystadenergy.com)6月8日發布的信息稱,中東沖突對海灣能源基礎設施造成了持久打擊,造成數十億美元的損失,并將能源安全推至全球議程的首位。

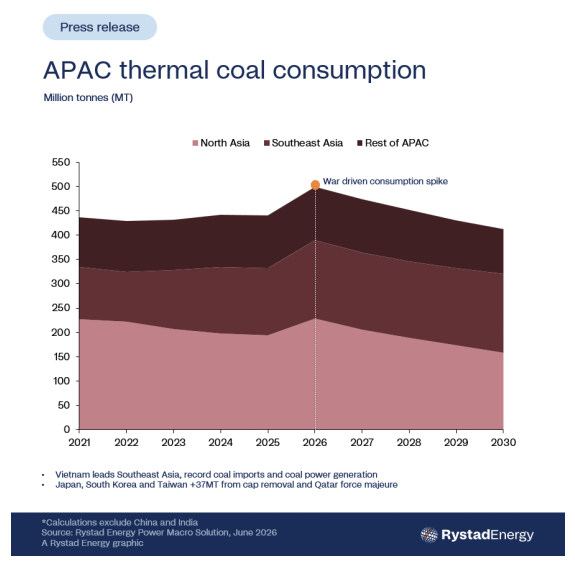

能源分析機構“睿咨得能源”(Rystad Energy)的研究顯示,這一影響正推動亞太地區(APAC)動力煤需求在短期內顯著增長,預計到2030年累計消費量將額外增加1.5億噸,其中約一半預計將在2026年實現。

驅動這一增長的并非政策逆轉,而是供應缺口——今年估計液化天然氣(LNG)短缺3500萬噸。這將迫使依賴天然氣的公用事業企業更充分地運行現有煤電產能,而東北亞地區的監管上限取消也為這一趨勢提供了支持。

卡塔爾天然氣拉斯拉凡設施(Ras Laffan)在沖突中嚴重受損,已觸發不可抗力條款,導致亞洲液化天然氣(LNG)供應減少近1020萬噸/年,部分停產預計將持續至夏末。

這加劇了區域天然氣市場緊張,推動亞洲現貨LNG價格接近三年高點,從而抑制了部分需求,并留下約3500萬噸/年的供應缺口,而該地區又難以輕易彌補。

這一缺口正越來越多地通過增加使用煤炭來填補,約90太瓦時(TWh)的電力直接轉向燃煤發電。

睿咨得能源預計,在天然氣市場持續緊張的情景下,2026年亞洲的煤炭消費增量將增長近7000萬噸。這一增長并非由大規模新增產能推動,而是由現有燃煤機組以更高的利用率運行所驅動。

隨著天然氣產量下降和全球運往該地區的海運煤炭數量顯著增加,東北亞和東南亞的燃煤發電量急劇上升。

盡管天然氣發電產量下降13%,日本的燃煤發電量仍增長了11%;韓國和日本5月份的煤炭進口量較去年同期分別高出50%以上和20%。

在受影響的經濟體中,這一轉向是出于必要而非選擇,因為煤炭供應鏈未受沖突影響。

所看到的并非煤炭的回歸,而是亞太地區能源轉型的一次現實檢驗。液化天然氣價格波動改變了成本結構,但并未轉向清潔能源轉型的趨勢。

動力煤價格因市場緊張而出現謹慎采購、囤積以及地緣政治風險溢價,而非結構性變化。煤炭僅在天然氣價格上漲、供應趨緊或閑置電廠短暫重啟時才作為補充。

迄今為止,市場的反應遠不及2022年俄烏危機時劇烈,當時俄羅斯天然氣供應中斷引發了全球煤炭需求的急劇飆升。而可再生能源當時新增裝機容量有限,主要亞洲市場的動力煤庫存也顯著偏低。

相比之下,印度、中國及其他主要亞洲國家目前擁有充足的煤炭庫存和創紀錄的替代能源供應,這使得市場此次未陷入結構性緊張。

在儲能、電網靈活性及穩定的低碳發電能力足以覆蓋峰值需求和低風/水出力時期之前,煤炭將繼續作為能源系統的備用選項。

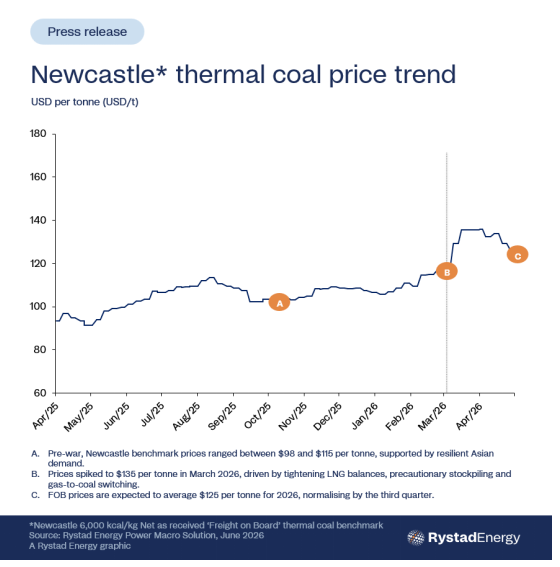

澳大利亞紐卡斯爾6000大卡煤炭是全球海運動力煤的基準,反映了區域內天然氣供應、核電產量及進口依賴變化最為顯著的邊際定價條件。它作為澳大利亞出口至東北亞地區的參考價格,對塑造邊際發電經濟性的供需失衡極為敏感。

根據Rystad Energy分析的基準情景,2026年紐卡斯爾煤炭均價約為每噸125美元,到2027年將降至115美元,原因是東北亞地區核電重啟以及液化天然氣供應條件逐步得到改善,將緩解區域燃料緊張狀況。

在這一定價背景下,新增煤炭需求增長主要集中在亞太地區依賴天然氣的電力系統。日本因政策調整和核電重啟重塑其發電結構而成為需求增長的領頭羊;韓國和中國臺灣地區的煤炭消耗量增加則源于液化天然氣供應中斷及核能發電量減少。

在東南亞地區,越南、泰國和菲律賓為抵消更緊張的天然氣供需平衡,加大燃煤機組運行力度,從而增加了新增需求。

相比之下,由于電力部門天然氣滲透率較低,中國對海運煤炭的需求貢獻相對有限。

若沖突再度升級,在悲觀情景下,Rystad Energy估計,僅2026年,亞洲煤炭需求就可能增加約9000萬噸,近期內累計需求將達到約1.9億噸,這顯著高于基準情景水平。

盡管近期應對措施的規模較大,但主要煤炭生產商并未采取裁撤大規模新煤礦項目或實質性延長礦井壽命的行動,這與2022年俄烏戰爭后的時期形成了鮮明對比。

各國政府大多將近期需求的增長描述為應急驅動的,反映了系統約束和管理供應沖擊時靈活性有限,而非結構性政策轉變。

需要監測的關鍵信號是供給側的資金分配情況,如果嘉能可(Glencore)、必和必拓(BHP)、阿達羅(Adaro)或布米(Bumi)等大型生產商在新建礦山投產或重大壽命延長方面有任何實質性舉措,則表明行業預期發生了更持久的變化。

目前,此類投資反應仍較為有限,表明生產商仍將當前狀況視為周期性問題而非結構性問題。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號