![]() 煤炭

煤炭

![]() 煤炭

煤炭

5月下旬山西長治發生的煤礦事故導致該省煉焦煤產區迎來了普遍的停產整頓,導致煉焦煤價格出現快速上漲。誠然市場反應不排除情緒的影響,但也可以在一定程度上看出,山西煉焦煤供應在全國的影響。

如果說這一論斷之前只是業內的普遍共識,那么中國煤炭資源網獨家數據則可以實現“用數據說話”。

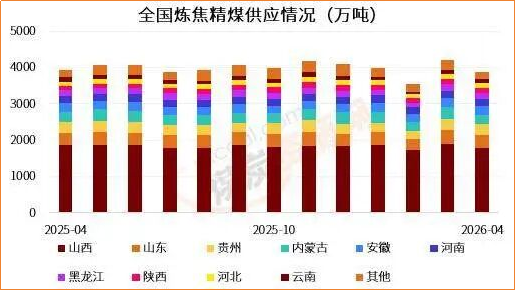

數據顯示,2026年4月份,山西煉焦精煤供應量為1796.28萬噸,同比下降3.38%,環比下降5.43%,占全國總供應量的46%,以絕對優勢位居全國首位。

而第二位的山東,2026年4月份,焦精煤供應量僅為340.35萬噸,占全國總供應量的9%,遠低于山西省。可見山西省供應量在全國的影響力之大。

從歷史數據來看,山西省焦精煤供應量與全國總供應量的走勢是一致的。2024年前4月,受“三超”和隱蔽工作面專項整治以及在供需關系緩和后政府計劃產量的下降,山西省原煤產量下降較為明顯。在此背景下,煉焦精煤供應量也隨之減少,全國同步減少。之后隨著山西省原煤產量的恢復,山西和全國煉焦精煤供應量也隨之增加。

這也正是長治事故影響山西焦煤產區煤礦停產后,焦煤價格快速上漲的原因所在。因而,此次事故大概率還將促使2026年5月份山西及全國煉焦精煤供應量環比縮量。

全國來看,2026年4月份,焦精煤供應量為3876.11萬噸,同比下降1.27%,環比下降7.6%。排名靠前的還有貴州(295.74萬噸)、內蒙古(271.56萬噸)、安徽(247.94萬噸)等。

累計來看,2026年1-4月份,全國焦精煤供應量為15601.47萬噸,同比下降0.39%。其中山西供應量7289.53萬噸,同比下降1.34%;山東供應量1357.05萬噸,同比下降1.98%;內蒙古供應量1140.91萬噸,同比下降2.31%.

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號