![]() 煤炭

煤炭

![]() 煤炭

煤炭

供應仍未完全恢復,疫情的影響仍在。9月1日當周,鄂爾多斯公路日均銷量121萬噸/日,周環比增加1.1萬噸/日,較常態銷量仍有10萬噸/日以上的縮量。一方面,受疫情影響,階段性區域靜態管理,對煤礦的生產造成影響,特別是中小煤礦停減產明顯,直接導致產量下滑。另一方面,疫情防控要求,主產地個別路段階段性實施交通管制,對煤炭運輸的影響也仍然存在。

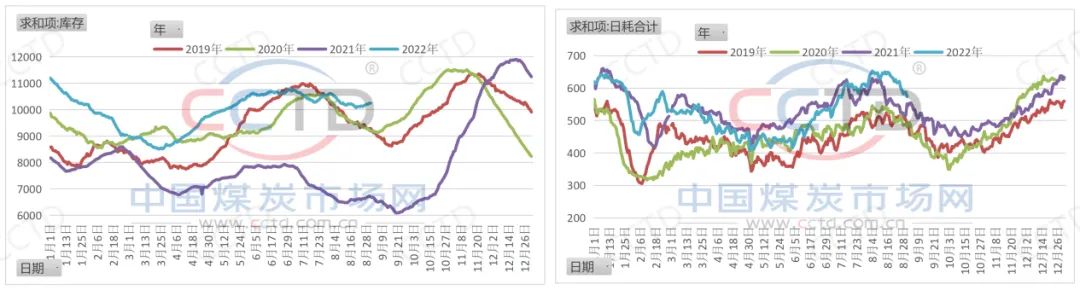

日耗季節性下降,開啟累庫模式。隨著高溫天氣減少,居民用電需求也明顯減弱,終端耗煤快速下降。根據CCTD中國煤炭市場網獨家監測的數據顯示,9月2日,耗煤592萬噸/日,周環比減少5.4%,同比增幅降至4%;庫存10251萬噸,周環比增加114萬噸。庫存增加主要是因為耗煤減少而導致的被動補庫,終端目前僅維持剛性采購,并未開啟冬儲補庫。

25省動力煤終端用戶庫存和耗煤情況

港口加速去庫。根據CCTD中國煤炭市場網重點監測的數據顯示,截至9月2日,北方九港煤炭庫存2113萬噸,周環比減少108萬噸,同比增幅降至432萬噸。

綜合來看:供應端,煤炭供應(特別是公路運輸部分)的完全恢復仍取決于疫情防控的進展情況。主產地保供的基本政策不改,在滿足防疫要求的背景下,將最大可能地保證煤炭供應。受供應收縮、到港成本高啟等多因素影響,短期內港口庫存仍有下降壓力。同時,中低卡進口煤價格優勢仍在110-130元/噸左右,終端對進口煤的采購偏積極。需求端,5日前,南方地區無大范圍高溫天氣,5-9日,福建、廣西北部、廣東等地的部分地區將出現高溫天氣,沿海電廠日耗或有支撐,但是難以改變其季節性下降的大趨勢。

總體來看,短期內,疫情導致的階段性供應收緊對市場的影響持續,需求也將繼續季節性減少,煤炭現貨市場的走勢或更多的受到情緒上的影響,特別是在現貨資源緊張的情況下,供應減少的邊際效應有可能被放大,導致價格階段性上漲。但是,在傳統需求淡季,隨著供應恢復,疊加超限價采購的壓力,在一定程度上將抑制價格上漲的時間和空間。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號