![]() 政策與經濟

政策與經濟

![]() 政策與經濟

政策與經濟

自2020年3月份以來, 稀土價格開啟了新一輪的漲價周期,氧化鐠釹等稀土價格自低點以來漲幅均在50%上下。

對此,中泰證券的分析師表示,新能源汽車的增長帶來稀土需求持續放量是本輪稀土漲價的重要原因。稀土作為稀土永磁的重要原材料,稀土永磁廣泛應用于生產、生活各個領域,以新能源汽車為例,當前全球新能源汽車產銷量已經邁入400-500萬輛門檻,是15 年的8-10 倍,新能源汽車需求已經占到釹鐵硼總需求7-8%,高性能產品需求15%+,需求增量的 30%左右,為稀土下游的需求帶來巨大推動力。

東吳證券也表示,稀土行業的供需關系到了一個重大的拐點,需求受新能源汽車、風電等一系列的拉動,未來高成長是持續且確定的。

以稀土業務為主營的盛和資源為例,從2020年公司的業績預告來看,扣除非經常性損益后,公司扣非凈利潤大概是在9400萬,如果剔除商譽,實際上利潤在4.4個億左右。Q4利潤在3.3個億,環比Q3增加2.6個億。

由此,公司的股價單一月漲幅就超過90%。不過,就歷史復盤來看,稀土多次的價格上漲持續時間都較為有限,無論商品價格還是公司股價都是脈沖式行情居多,并且稀土產業鏈常年來盈利能力欠佳,因此本輪稀土漲幅的持續再次受市場質疑。

那么,本輪的稀土價格上漲與11年的價格上漲有何異同,本次價格上漲能否一改行業過去慘境?

供給和需求雙改善,此次漲價或更具持續性

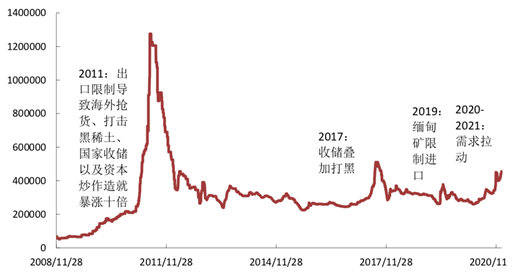

從2011年的價格上漲來看,主要原因為國家對稀土行業進行整治,在產量、新增產能、出口等方面實行嚴格的政策管控。自11年開始,國家開始對我國稀土重的黑色產業鏈進行打擊,對于市面上違法違規開采、生產稀土的企業進行打壓,同時,國家實行出口配額制度度,限制稀土的出口量。在一系列措施外加社會囤貨行為下,稀土價格開始暴漲,氧化鐠釹價格由 20 萬元/噸上漲至124.9 萬元/噸,漲幅達518%, 氧化鏑價格由139.25漲至1379.25 萬元/噸,漲幅達到916%。

歷年稀土價格上漲原因

資料來源:財通證券

不過,雖然在國家進行打黑、出口配額等措施期間,稀土價格快速上漲,但是持續時間不足一年,黑稀土產業仍然屢禁不止,同時缺乏下游需求穩增長配合,價格上漲趨勢難以持續,后期均跌破了前期低點,持續下滑。

相較之下,雖然此次的上漲同樣有國家對于供給側的規范做推動,規范稀土產業,打擊違規違法的黑稀土企業,合理進行出口配額,不過更為關鍵的是下游需求的持續增長為價格上漲提供持續的推動力以及供給格局的改善。

例如,盛和資源在近期與投資者的交流中便表示,目前行業的需求主要受新能源汽車、風電、變頻空調以及消費電子等需求的推動。其中,新能源汽車是最大的增量。到2025年,國內的新能源汽車的占比有望達到20%,國外的需求也十分巨大,估計能達到1500萬輛,由于每300萬輛則對應一萬噸的釹鐵硼材料需求,則國外便能達到4-5萬噸釹鐵硼材料的需求。

此外,在風電、變頻空調、消費電子等領域,未來隨著技術與產品升級,稀土材料需求均將呈現快速上升。

而從供給端來看,未來數年的供給彈性則會下降。由于新增礦山的周期在3-5年,國外目前遇到產能瓶頸,難以出現大規模增長,國內受指標限制,增長受到制約,將使得行業整體處于供需緊平衡的狀態。

不過,雖然未來需求端有強力的支撐,供給格局有所改善,但稀土產業仍然存在著許多問題導致行業整體盈利能力不佳。

低價競爭和高企的成本擠壓企業利潤

首先,從競爭格局來看,雖然近年來國家不斷實行打黑政策,規范稀土產業,但是稀土黑色產業仍然存在,行業整體集中度低的局面并未顯著改善。

2019年全國稀土開采量配額控制在13.2萬噸,但實際產量大大超出。據業內人士估計,市場上流通的稀土中來源不明、生產指令性計劃外的“黑稀土”,已經超過一半以上,導致供過于求,加劇稀土低價外銷現象。因此,前述稀土供給端彈性較弱的假設存在較多不確定性。

同時,企業之間也由于產品同質化嚴重,缺乏競爭力,不斷壓低價格進行銷售。在黑色產業屢禁不止,業內競爭無序的背景下,稀土價格持續走低,原本稀缺的資源偏離了其真實的價值,最終企業利潤也受到影響。

數據顯示,近年來國內六大稀土集團的銷售毛利率也明顯下降。其中,北方稀土集團的銷售毛利率,從2011年最高72.8%,下降到2019年的10%左右。

另一方面,對稀土的開采加工的成本較高也是影響企業利潤的關鍵,雖然國內的開采成本較國外具備一定的優勢,但是在國家對稀土開發的環保政策不斷驅嚴下,環境恢復費、植被恢復費、稀土資源稅等等成本不斷增加,僅環保的成本就占總成本的30%。

以中國南方稀土生產重地江西贛州為例, 2011年該省稀土行業全年利潤為65億元。然而,僅贛州一地,當年因為稀土開采造成的環境污染,礦山環境恢復性治理費用就高達380億元。同時,隨著企業開采的不斷增加以及生產線的低效,稀土回收率較低也是成本高企的重要原因。

低附加值產品過剩、高附加值產品匱乏

從生產的產品結構來看,大部分稀土企業設計的仍然是低附加值的開采、冶煉分離和加工業務。以盛和資源為例,公司19年的主要營收為稀土金屬、稀土氧化物等,各自占比為44.65%和18.53%,按地區來看,四川的輕稀土業務、江西的中重稀土業務、以及海南的業務毛利率均分別為11.71%、7.54%和9.59%,毛利率極低。而在稀土新材料開發和終端應用技術方面國內企業與國際先進水平差距明顯,擁有知識產權和新型稀土材料及器件生產加工技術較少,低端產品過剩,高端產品匱乏。

中信證券曾撰文指出,由于稀土氧化物和稀土材料不是完全標準化產品,不同于傳統冶煉廠,稀土產品的加工費和毛利水平很大程度上取決于產品的附加值。但是國內的稀土產業鏈的企業缺乏高端技術,產品附加值低下,仍然依賴于資源端的競爭,依靠價格戰賤賣稀土資源。

一位機構投資者表示,本輪稀土行情可能仍是“概念式”炒作。“我們可以參照過去5年市場對鋰礦資源的投資投機路徑,凡是重資源輕技術輕管理的企業,都沒能給股東帶來長期價值,反而是重產品重技術不冒進的企業,一躍成為了目前的龍頭。對于稀土企業,應該是一樣的”,該人士表示。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號