![]() 新能源

新能源

![]() 新能源

新能源

海上風電“退補”引起業爭議無數。退補后的海上風電如何發展?規模化開發能否成為降低成本的重要途徑?社會、政府、行業應該各自擔當什么角色?這些問題都有待行業一一探討和厘清。

為此,北極星風力發電網將以“國補退出后,海上風電如何迎接平價挑戰?”為主題進行深入采訪和撰寫,剖析海上風電平價之路的要點、關鍵以及可行性的降本之路,以期為行業提供一定的思路和借鑒。此篇文章為該系列開篇,從沿海各省經濟發展角度深入探討海上風電的發展機遇以及降本途徑,作者為北極星特約作者李彩球。

陸上風電的平價已經進入倒計時階段,當大家為海上風電補貼問題爭論得熱火朝天之時,4月23日上午,山東海上風電又傳來大動作:青島深遠海200萬千瓦海上風電融合示范風場項目簽約儀式在青島藍谷舉行;當海上風電還在追問地補是否接手問題的時候,4月份光伏組件的價格已經進入1.4元/瓦的時代了,從3年前7元/瓦的單價,下降了近80%。

從新能源的發展趨勢看,風電的平價是大勢所趨,而海上風電發展空間巨大,產業鏈比陸上風電還要長,降本增效的空間更大,長遠來看,海上風電的平價毋庸置疑。

2019年5月國家發改委下發了《國家發展改革委關于完善風電上網電價政策的通知》,對海上風電的電價做出了明確指示,2019年新核準的近海項目0.80元/kWh ,2020年調整為0.75元/kWh;2018年底前已核準,在2021年底前全部機組完成并網的,執行核準時的上網電價。顯然,國家發改委給海上風電的開發企業留出了足夠的時間空間,讓其做好平價的準備。然而,平價的海上風電還具備投資價值嗎?我們做好準備了嗎?

1、海上風電是未來幾十年電力能源的最重要來源之一

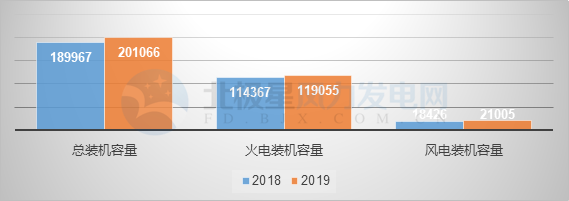

電力是工業血液,號稱國家經濟的晴雨表,GDP的增速與電力裝機的增速同步。2018年全國全年國內生產總值90.0309萬億元(按可比價格計算同比上年增長6.6%),全國發電裝機容量189967萬千瓦(同比增長6.5%);2019年全年國內生產總值99.0865萬億元(按可比價格計算同比增長6.1%);全國發電裝機容量20.1066億千瓦(同比增長5.8%)。2018年全社會用電量為6.85萬億千瓦時,同比增長8.5%,2019年全國發電量為7.14萬億千瓦時,同比增長4.5%。

電源結構繼續得到優化,風電等可再生能源比例逐步增加。2018年,火電裝機容量114367萬千瓦,占比60.2%;并網風電裝機容量18426萬千瓦(增長12.4%),占比9.69%。2019年火電裝機119055萬千瓦,占比59.2%,同比下降一個百分點;并網風電裝機容量21005萬千瓦(同比增長12.27%),占比突破10.45%,增加近一個百分點。

圖1:2018-2019全國電力裝機對比圖(單位:萬千瓦)

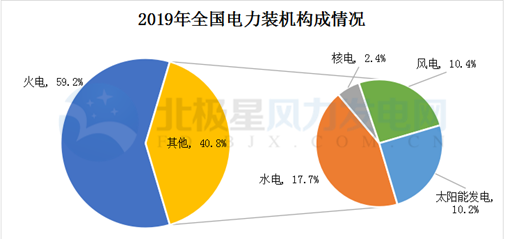

圖2:2019全國電源裝機結構

海上風電是未來幾十年電力能源最重要的來源之一。發展風電等可再生新能源是國家能源發展戰略的重要方向,風電市場前景巨大。

根據國家電網能源研究院做出的能源消費規劃,到2050年,我國能源生產環節非化石能源占一次能源比重(能源清潔化率)將超過50%;2050年將有75%以上的發電用能來自清潔能源,以風光為代表的新能源發電將成為第一大電源。如果按照目前的比例來看,風電的比例將達到20%以上(裝機容量目前比例10.2%)。從目前陸上風電發展的資源空間來看,開發的風速最低已接近或達到5m/s(120m塔高),開發余量已經不大。因此,風電的發展方向,只能向海洋要資源,而目前國內海上風電的開發深度僅限于淺海區域,深海和遠海的風電還在研究階段。

深水遠海是未來方向,海上風電未來十年市場規模不可估量。根據近期規劃,到2030年,我國發電裝機總量將達30億千瓦,中東部地區最大負荷將達9.7億千瓦,傳統的“西電東送”模式將難以為繼,而中東部地區豐富的海上風電資源將極大地推動我國能源結構轉型。

放眼國內外,目前建成的海上風電場絕大多數為近海風電場。走向深水遠海成為海上風電的發展方向。一方面,近海風電更易受到日益嚴苛的環保生態等制約,發展空間受到擠壓;另一方面,深遠海范圍更廣,風能資源更豐富,風速更穩定,在深水遠海發展風電,既可以充分利用更為豐富的風能資源,也可以不占據岸線和航道資源,減少或避免對沿海工業生產以及居民生活的不利影響。遠海深海資源極其豐富,與近海風電相比,深海、遠海風速更大,風力更加穩定。海上風電由近海走向遠海,由淺海走向深海,是未來發展的必然趨勢。

根據已經獲批的海上風電數據來看,廣東省獲批的6685萬千瓦包括近海深水區的5700萬千瓦規劃場址,在建待建的985萬千瓦均在近海淺水區。江蘇、浙江、遼寧等省份目前的海上風電規劃均不包含近海深水區。浙江省海上風電規劃目前在二次修編,都已規劃到深海區。

2019年12月,福建長樂外海海上風電場開工建設,這是國內首個水深超40m海上風電場,項目平均水深39m~42m,離岸距離最遠50km。

2、經濟強省就近消納是海上風電發展的重大機遇

海上風能資源豐富的區域毗鄰用電需求大的地區,大力發展我國海上風電可實現風電能源就近消納,降低電力輸送成本。隨著海上風電高速發展,近海資源開發必將逐漸飽和,海上風電勢必走向深遠海。

海上風電開發的區域都是經濟大省市。再看發展風電的省市,從廣東到福建,浙江到上海,江蘇到山東,再到遼寧,都是經濟發達省區,這些地域自身電源不足、電力需求巨大。

表1:2018-2019海上風電發展大省的GDP和用電量對比

單位:億元(GDP)/億度(用電量)

經濟強省和經濟大省都是電力匱乏省份,除了福建因為核電比例較高不存在電力缺口外,其余省份全部都是電力進口大省,最大進口比例達到近30%。而風電在省內的發電量占比非常低,除了遼寧比例稍微較高外,其余發展空間巨大。

表2:2018-2019海上風電發展大省的發電量和用電量對比

單位:億度(電量)

表3:2019年海上風電大省風電并網運行統計數據

可見,電源結構優化、可再生能源比例提升及巨大的電源缺口將給海上風電帶來前所未有市場機遇

廣東:2019年廣東省全社會用電量6695.85億千瓦時,同比增長5.89%。由于廣東省內裝機量增長有限,對于以云南水電為主的西電的需求將與日俱增,到2019年消納西電已達到1680億千瓦時。在可預見的未來,廣東省內裝機增長有限,新增機組中水電、煤電幾乎無增量;核電僅有年內將商運的臺山2號一臺機組;在煤炭“雙控”等能源清潔化的目標指引下,無疑給海上風電帶來巨大的發展空間。制造業為主的工業將給廣東電力需求持續帶來機遇,2019年廣東省工業用電量4070.71億千瓦時,同比增長2.99%;其中制造業用電量3322.59億千瓦時,占工業用電量81.62%,同比增長3.00%。

江蘇:2019年年底裝機容量達13288.42萬千瓦(火電10734.12萬千瓦),占比達到80.77%。2019年全省用電量累計6264.36億千瓦時,同比增長2.22%;新增發電能力760.99萬千瓦,其中風電174.37萬千瓦,風電已經成為新增電源裝機的主力。

海上風電如持續下降成本,競爭力極具優勢。根據目前江蘇的度電成本初步測算,海上風電的成本已經接近白鶴灘的送電電價(海上風電0.68元/度,白鶴灘送電電價0.65元/度)。同時,電網也未雨綢繆,規劃海上風電的接入。2020年2月,國網江蘇公司規劃新增1200萬千瓦容量的變電站,供海上風電的接入。同時江蘇落實國家煤炭雙控政策,逐步關停落后產能,2019年江蘇省電力行業已淘汰煤電落后產能118.75萬千瓦(42臺機組)。

浙江:2018年,浙江全社會用電4533億千瓦時,增長8.1%。同比2017年增購外來電378億千瓦時。同時淘汰電力行業落后產能78.25萬千瓦。2019年,浙江全省全社會用電量4706億千瓦時,增長5%;預計到2020年底,浙江全省電力裝機容量達到9400萬千瓦左右,連續幾年不新上火電機組,并繼續淘汰關停小火電,2020年3月,省能源局下發通知關再次停近30萬千瓦小型火電機組。

從發電量來看,2019年浙江省境內火力發電量為2494.4億千瓦時,占比74.44%;風力發電量為28.3億千瓦時,占比僅為0.84%。與此同時,外購電量持續增長,2019年外購電量1644.5億千瓦時,再次增長9.8%,占全社會用電量的34.9%。

山東:2019年山東是煤電大省,也是風電大省。總裝機13930萬千瓦,火電裝機容量比例高達74.79%,國內第一。省陸上風電裝機已達1256.71萬千瓦,居全國第五。山東省電力缺口巨大,僅2019年全年消納“外電入魯”電量934.09億千瓦時,同比增長33.7%;同時,在去年年底山東省能源局發布了“山東省2019年燃煤機組關停21臺32.4萬千瓦”的通知,后續不斷關停小火電。電源結構調整,風電市場機遇巨大。

2019年度,山東全省累計消納跨區跨省可再生能源(水電、風電、太陽能)189.558億千瓦時,同比增長102.68%。其中,風電電量達到127.582億千瓦時,同比增長112.01%;新能源消納電量占可再生能源總消納電量的83.95%。

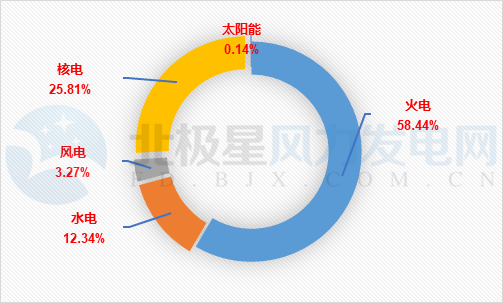

福建:2019年福建省火力發電量為1406.4億千瓦時,占比58.44%;風力發電量為78.7億千瓦時,占比3.27%。

圖3:福建省2019年發電電源結構

遼寧:截止2019年底,遼寧電源裝機接近5400萬千瓦,包括風電新能源裝機容量1200萬千瓦,占全網總發電裝機容量的21%。其中風電裝機容量832.12萬千瓦。從發電結構來看,2019年遼寧省火力發電量為1473.6億千瓦時,占比73.83%;風力發電量為153.1億千瓦時,占比7.67%。

3、發展海上風電,一舉三得

就近消納降低用電成本、裝備制造業帶動GDP及加速電源結構優化

就近消納是海上風電的最大優勢。無論是廣東的云南水電東送、浙江的烏東德、白鶴灘、向家壩等金沙江水電東送,還是江蘇的三峽水電東送以及山東的三北煤電火電特高壓,都是長距離輸送。特高壓建設規劃時間長(基本十年左右建成投產),涉及區域廣,同時用電調峰調頻壓力大,盡管短期看電價便宜,從長遠看是舍近求遠,代價巨大。而海上風電剛好都在經濟強省邊上,電力需求持續增長,同時現有的火電容量完全可以滿足調峰需要,也不存在任何用電安全風險。

省內開發海上風電,不僅引進大量的海上風電相關裝備制造業,主機,塔筒、葉片,電機,施工船舶等大重型裝備制造企業,既增加了GDP,又解決了就業,還減少了外購電源的產業安全風險。尤其是國內前四的經濟大省,外購電力比例依賴度隨著經濟增長,進口電力比例會越來越大。

從當前國內乃至國際幾大海上風電主機企業的基地建設來看,都在這四個省市落地。從GDP的帶動性來看,100萬千瓦海上風電帶來的直接GDP是150-170億元,按1:5左右的拉動效應,將產生800億元的GDP。

海上風電省掉了特高壓輸送長距離的輸電成本,就近消納并參與電力平衡,不存在消納問題,同時無土地成本,環境影響極小。由于沿海經濟省份的陸上電源發展對環境要求更高,因此發展海上風電也是對沿海省份電源結構進行優化的重要手段。現有數據顯示,沿海省份的燃煤電源比例非常高,部分高達70%以上。從國家層面給到這些省份的可再生能源裝機比例要求來看,也只有海上風電可以彌補這個比例空缺,核電終究數量有限而且發展速度不會那么快。

4、持續擴大規模,才能迎來海上風電單位造價降低的拐點

海上風電是長產業鏈產業,涉及主機裝備、基礎、施工、電氣(海上升壓)、電力輸送(電纜)、安裝施工等,目前從海上施工的環節來看,基本實現了國產化,但從總量來看,海上風電規模還是太小;從規模效應來看,單位造價降價的拐點還遠遠未到。

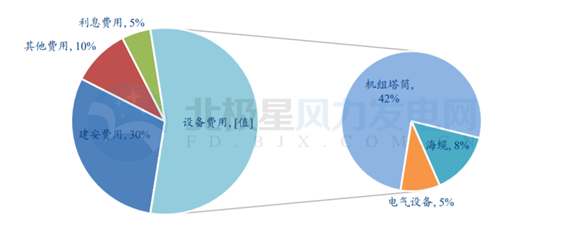

圖4:海上風電投資主要成本構成

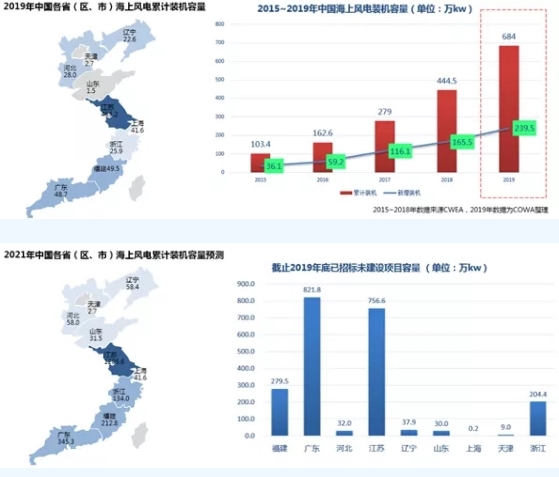

到2019年年底,我國海上風電累計裝機并網容量才684萬千瓦,2019年招標量雖然達到2132萬千瓦,但是因為海上風電的長產業鏈,從招標到開工到施工,還有較長的周期,更重要的是,目前的海上吊裝施工船僅有19艘在役。根據初步統計,2020年會有14艘陸續投入使用,按照2019年的投產規模239.5萬翻倍,2020年最多并網500萬千瓦,意味著2020年的海上風電可以突破千萬千瓦大關,但對降低行業單位造價幾乎沒有產生影響。

圖5:2019年中國海上風電發展數據

圖6:中國海上風電2019-2021發展基礎數據

注:圖5,圖6來源于中國海洋工程咨詢協會海上風電分會秘書長翟恩地演講

海上風機造價還有繼續降低的空間。中國海上風電的起步是站在巨人肩膀上開始發展的。真正大規模的海上風電裝機應該從上海電氣引進或國產化的西門子4.0MW機型開始,一直到今天的8MW(上海電氣)機型,單從風機的價格來看,7.XMW機型的單價已經下降到7000元/kw以內,主機價格已經下降速度很快,但還有空間,因為規模還遠遠沒有達到工業化產品應有的規模(目前是合計幾百臺的交付量)。一旦年需求量達到千萬千瓦級,海上風機的造價將呈斷崖式下降。

施工船是瓶頸,需要快速增加,同時增加運維配套。一艘工程船每年的施工窗口期是有限的,每年安裝風機的數量基本固定的,甚至因為天氣原因達不到預定的產能目標。行業企業(包括風電開發企業)需要規劃好,根據施工量科學合理建造,與風機裝機規劃數量匹配,主機企業、開發企業要和施工船建造企業主動聯合,創新商業模式(估計現有的部分是合作開發建造),降低造價。

升壓站、電纜等屬于傳統工業產品,是造價高和用量大的這兩個投資。因為用途的特殊性,短期內用量少,單位采購成本較高是必然的,筆者未對他們做深入了解,不做評論,但可以肯定的是,一旦需求量呈數量級的上升,我相信單價也會呈跳水式下降。

5、時不我待,提前做好平價準備

全力實施海上風電降本增效工作

由于海上風資源的穩定,年度平均發電小時數比較高,且相對陸上風電沒有葉片、主機和塔筒等超限運輸的限制,葉片再大也不會受阻。同時,只要把風機的可靠性設計做到位,相對陸上風電沒有后期運維噪音、光污染等生態環保問題。

陸上風電的發展經驗告訴我們,大規模發展才是海上風電實現良性循環的可持續未來。陸上風機從100萬千瓦裝機容量到1000千瓦萬裝機容量,主機價格價格下降了30%左右,1000萬千瓦到5000萬千瓦又下降了20%左右。海上風電的發展,關鍵在于規模,規模上去了,相關配套施工裝備才能跟上,主機設備及電纜等用量上去了單價自然就降下來了,最后單位投資成本才能降下來,反過來才會促進規模擴大,實現風電的良性循環發展。

目前海上風電的單位投資成本在1.5-1.7萬元/kw,如果可以降低到1萬元以內,技術上將海上風電的發電小時數增加20%以上,同時將海上風機的壽命延長5-10年,海上風電的度電成本甚至低于火電度電成本,無疑給海上風電的發展帶來更加廣闊的市場份額。

從國外的海上風電發展來看,以丹麥和英國為例,6-8年時間實現風電電價下降40-50%。中國市場空間和發展規模遠高于歐洲區域,5年內實現電價達到國內陸上煤電標桿電價完全不存在問題,無論是技術問題還是投資規模,實現起來都比歐洲要相對容易。無論是廣東還是江蘇還是山東,燃煤標桿電價都相對較高,而且用電量大,各方努力,共同降低成本,通過一致努力完全可實現平價。

海上風電的平價政策已經提前兩年通知,是否有地方補貼,作為經濟強省的東部沿海省份,隨著經濟的持續增長已經不重要,因為電力需求的市場已經擺在我們面前,能否搶占,就看海上風電自身的競爭力。

從市場經濟角度來看,電力外購依賴度高的省份有可能部分繼續地方補貼。例如廣東省,經濟總量巨大,一個百分點的經濟增長,對電力需求的增加將是驚人的數字,考慮工業用電的安全,適當的增加少量成本也是值得的。從風電開發的產業鏈相關企業來看,只有全力以赴降低海上風電投資造價,提前實現海上風電平價上網,才能實現海上風電的可持續健康發展,并獲得更大的市場空間。英國、丹麥和德國的經驗告訴我們,具有了與火電競爭的價格水平,海上風電前景不可限量。

海上風電國補退出的日期日益臨近,留給海上風電裝備及其他相關企業的時間已經不多。同時要避免陸上風電2019-2020搶裝導致的風電產業鏈漲價的教訓,搶裝實際上是變相降低了開發企業的投資收益;此外,也要避免過去近二十年陸上風電大起大落的發展形態,盡量實現裝機容量平穩增長,與經濟發展同步。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號