![]() 新能源

新能源

![]() 新能源

新能源

盡管有此前超日太陽能因為走垂直一體化而導致資金鏈斷裂的教訓,但從實際來看,國內的光伏制造業企業仍然在玩這種“刀口舔血”的游戲。最近出爐的一份統計數據,對相關企業來說可不是個好兆頭。

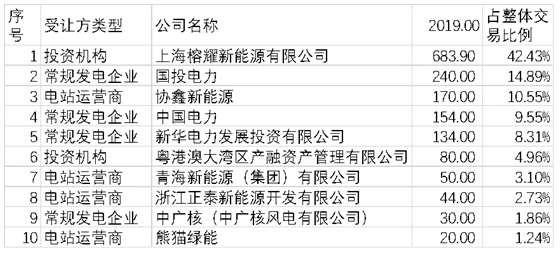

來自專業服務于電力交易和電力產業的大數據平臺——電易匯最新發布的一份報告顯示,2019年前三季度,國內光伏電站的累計交易量約為1600MW,與2018年的全年的3741MW交易量相比,交易規模減少了2141MW,降幅達到57.23%。“從相關數據來看,背后的原因也顯而易見,幾大專業的光伏電站運營商受資金鏈因素掣肘,其電站持量已經接近極限,不僅不再收購新的光伏電站,且已開始出售自身持有的光伏電站。換句更通俗的話來說,原來的主力買家,現在搖身一變,成為了賣家,這一點在協鑫新能源、熊貓綠能、江山控股等公司上體現得均較為明顯。”電易匯光伏業分析師張亦博表示,受此影響最大的可能是那些垂直一體化的光伏企業,對于這些企業而言,組件產能擴張很大一部分需要靠自身投資電站或者是EPC來消化維持。因此,如果電站轉讓方面出現問題,這些企業的組件銷售收入和整體收入都將受到很大影響。報告指出,光伏電站收購的主體大致可分為三類,一是專業的光伏電站運營商,代表者有協鑫新能源、北控清潔能源、江山控股等;二是常規的火電、水電發電企業,諸如上海電力、吉電股份、國投電力等,第三類則是專業的投資基金。據電易匯所作統計,2019年前三季度,常規發電企業的收購規模約為560MW,占報告期內總交易量的比例為34.99%,專業電站運營商的收購規模為240.00 MW,占比為14.89%,投資基金的收購規模為763.90 MW,占比47.39%。“就收購主體的分類來看,最為明顯的變化是,專業電站運營商的收購量明顯下降,在2016、2017年,其收購量在電站總收購量中占比均為50%左右,但從2018年以后,收購規模開始走下坡路。與之形成鮮明對比的是,投資基金的收購規模大幅上升,這點在2019年表現的尤為明顯。但投資基金能否延續這一收購態勢,還要依賴于具體的資本運作能力,帶有一定偶發性。”具體而言,2019年前三季度,排名靠前的光伏電站買家有投資機構-上海榕耀新能源,規模680兆瓦,占比42%;國投電力240兆瓦,占比15%;協鑫新能源,170兆瓦,占比10.55%;其后還包括中國電力、新華水電等。

表:2019年前三季度前十大光伏電站買主 單位:兆瓦

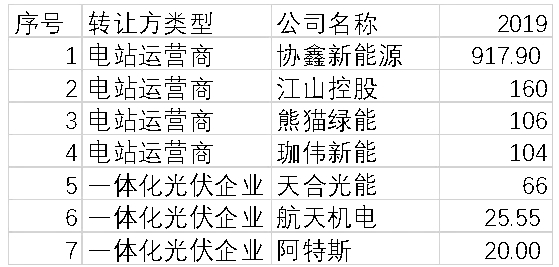

在光伏電站賣主方面,協鑫新能源以917兆瓦的規模拔得頭籌,緊隨其后的有江山控股、熊貓綠能等。

表:2019年前三季度前十大光伏電站賣主 單位:兆瓦

報告還顯示,類似協鑫新能源、北控清潔能源等專業的電站運營商,在大規模收購電站的同時,也開始轉讓一些電站的全部或者部分股權。此舉或有兩方面意圖,一是緩解現金流壓力,另外一個可能是出于會計手法上的處理,許多電站通過出讓控股權后,就不必再作為子公司并表,將緩解財務指標上面臨的壓力。就不同省份的光伏電站而言,由于受到光照資源、電力消納、土地成本等不同因素影響,各地光伏電站的收益率肯定也有所不同。對于一些上市公司收購的電站來源地的分析,可能會帶來一個大概的參考,即從上市公司以及投資者的角度,哪些省份的光伏電站投資回報率更值得接受。根據近三年的項目收購統計數據來看,被收購電站的第一大來源地是江蘇,被收購容量為1200MW,在總的交易量中占比為16.06%;其次為內蒙古,容量為800 MW,占比10.65%;排在其后的還有新疆、浙江、陜西等地。

2015年-2019年9月前十大光伏電站交易來源地

進一步分析來看,許多省份之所以電站交易活躍,與一些大企業電站換手產生的“鯰魚效應”不無關系。比如,新疆的很多交易量,與愛康科技將在該地持有的電站轉讓給浙能電力集團有關;而江蘇,則一定程度上得益于中利集團、國家電投集團將在該地開發的光伏電站脫手轉讓。光伏電站定價方面,就所匯總的數據來看,大體分兩類,一類是,針對那些在收購時還沒有并網或者是剛并網不久的光伏電站,其定價依據為該電站的總資產價格或者是電站的EPC費用,在此基礎上打一定的折扣,這一比率在0%-3%不等,此種收購方式以北控清潔能源、協鑫新能源、熊貓綠能為代表;另外的一類則是,對于已經并網一年以上的光伏電站,則多以資產評估方式為主,在資產評估方法上,既有資產基礎法,也有收益法。對比可以發現,與國內上市公司相比,香港上市公司對于光伏電站的收購,在付款以及電量保障方面規定更為嚴格。除了收購價格外,另外兩大關鍵因素還包括收購后的付款條件和發電量保障,尤其是對于那些還沒有并網的光伏電站,其付款時還要涉及到對EPC以及電站的工程驗收等,付款周期會拉得更長。而有些電站,其付款條件還要和電站并網甚至是獲得納入可再生能源附加補助目錄資格相關聯。而在收購后的電站發電量保障上,一些電站會約定收購后5年內的發電量或者是電站整體收到的現金流的金額。“正如本報告前期所寫的那樣,從數據來看,專業的光伏電站運營商對電站的收購需求上已經開始下降,與之對比,一些常規的水、火電發電企業收購規模則有所加大。除了這兩大力量外,另外一股新興力量,則來自于一些投資機構。就未來電站收購規模能否維系,一個是要看專業的光伏電站運營商以及傳統發電企業的融資是否能跟得上以及光伏電站欠補問題是否會得到有效解決。二要看,一些專業電站運營商能否發揮‘鯰魚效應’,引入更多的行業外投資接盤也是關鍵。” 張亦博稱。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號