![]() 新能源

新能源

![]() 新能源

新能源

研報正文

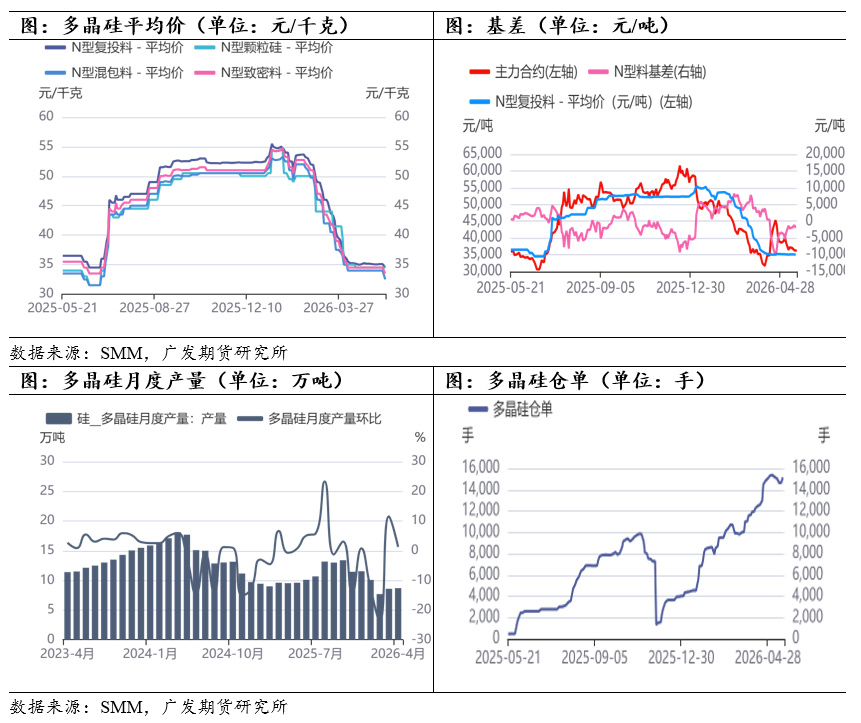

2026年5月27日,多晶硅期貨震蕩下跌,跌幅近3%。多晶硅市場消息較為平淡,期價下跌的幅度也呈現(xiàn)近月合約跌幅較大,遠月合約跌幅較小的情況。主要原因或是臨近交割,期貨價格向現(xiàn)貨均價回歸,升水收斂。此外,倉單大量增加也使得期價承壓。

下跌的主要驅(qū)動因素1:期貨價格向現(xiàn)貨均價收斂

多晶硅市場消息較為平淡,期價下跌的幅度也呈現(xiàn)近月合約跌幅較大,遠月合約跌幅較小的情況。主要原因或是臨近交割,期貨價格向現(xiàn)貨均價回歸,升水收斂。PS2606合約即將進入交割月,截至5月26日,期貨價格升水現(xiàn)貨價格約2500元/噸。27日,多晶硅現(xiàn)貨價格穩(wěn)中有跌,據(jù)SMM,多晶硅N型復(fù)投料均價小幅下跌50元/噸至34400元/噸;N型顆粒硅穩(wěn)定在34500元/噸。按報告撰寫時2606合約期貨價格35800元/噸計算,期貨價格依然升水現(xiàn)貨價格1400元/噸。在多晶硅市場依舊供過于求的情況下,現(xiàn)貨暫無上漲驅(qū)動,因而臨近交割,期貨價格向下回歸現(xiàn)貨價格,呈現(xiàn)價格下跌。

下跌的主要驅(qū)動因素2:倉單大量增加也使得期價承壓

高庫存高倉單,也使得多晶硅期價承壓。持續(xù)偏高的社會庫存與期貨倉單總量,是當前壓制多晶硅期貨價格上行的核心利空因素,盤面始終面臨充足的貨源壓制,反彈動能受限。27日,倉單大幅增長1270手至16290手,折48870噸。前期多晶硅大幅上漲后,打開套保套利窗口,生產(chǎn)企業(yè)套保意愿增強,后期倉單有望進一步提升。

后市展望:

依舊維持多晶硅市場依舊供過于求,豐水期供應(yīng)壓力可能會增加的判斷。從供應(yīng)端來看,周度產(chǎn)量維穩(wěn),保持在2.1萬噸。多晶硅龍頭企業(yè)復(fù)產(chǎn)消息傳出多版本復(fù)產(chǎn)計劃,復(fù)產(chǎn)產(chǎn)能在32-40萬噸不等,據(jù)了解目前計劃暫未確定。后期產(chǎn)量繼續(xù)增長是大概率事件,若多用戶綠電直連發(fā)展利于需求恢復(fù)剛好可以消化上游復(fù)產(chǎn),但供應(yīng)依舊充裕。從需求端來看,國內(nèi)需求端5月環(huán)比好轉(zhuǎn),但價格普遍下跌,反映需求仍偏弱。從出口的角度來看,4月多晶硅凈出口轉(zhuǎn)凈進口,電池片、組件出口均環(huán)比大幅回落,反映3月大量出口前置后下滑,在預(yù)期內(nèi)。目前依舊維持前期觀點,06合約即將到期,有期現(xiàn)無風(fēng)險套利窗口小幅窗口可參與,高升水或?qū)?dǎo)致期貨向下回落向現(xiàn)貨價格收斂。但也需注意目前絕對價格接近前低,建議謹慎操作。策略方面,空單謹慎持有,注意平倉;06合約即將到期,有小幅窗口,有條件的企業(yè)可參與。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號