![]() 油氣

油氣

![]() 油氣

油氣

自從2018年4月20日特朗普總統(tǒng)將其社交媒體火力對準歐佩克后,國際石油市場就被不斷地扔進震撼彈,使WTI原油價格的漲跌更加難料,迫使市場參與者的避險情緒也都跟隨著波詭云譎的石油市場特朗普效應一同起伏。正是因為有了這種變幻莫測的市場效應,才使他們又不得不在莫衷一是的分析結果與避險操作中進一步地強化著市場風險。

因此,從本文開始,我將開啟“讀懂WTI油價(WestTexasIntermediate美國西德克薩斯輕質原油)”的選題,著重介紹與WTI油價相關的問題,比如,是誰在操作WTI油價?油價是如何形成的?影響因素是什么?WTI價格遺傳基因是什么等問題。

被形成的特朗普效應

在履職總統(tǒng)之前,特朗普就一再宣稱希望美國實現(xiàn)能源獨立。他宣稱若當選,將撤銷開采本國石油的限制措施,通過鼓勵石油開采、建設輸油管線、降低公司所得稅等方式提高美國石油的競爭優(yōu)勢;還將撤銷對能源行業(yè)的監(jiān)管;退出伊核協(xié)議,增加美國原產地原油的國際市場份額。

2017年元月開始履職后,隨著美國經(jīng)濟提速和美元的走軟,WTI原油價格自然就會抬升。而高油價又會增加其執(zhí)政成本,因此,對特朗普而言,選擇“攻擊”歐佩克,用“嘴炮”打壓油價就不失為是一種低成本且無風險的執(zhí)政策略。

正巧,2018年4月20日,沙特阿拉伯石油部長哈立德·法利赫(KhalidAl-Falih)表示,歐佩克將繼續(xù)減產。看到機會出現(xiàn),幾小時后,特朗普就將其社交媒體火力對準了歐佩克,其在推特中稱,看起來像OPEC再次出現(xiàn)。隨著石油產量達到創(chuàng)紀錄的水平,包括海上滿載船舶,石油價格被人為推高!不好,不會被接受!

6月13日,特朗普繼續(xù)發(fā)推文稱,“油價太高了,歐佩克又在忙個不停了。這可不好!”

6月22日,其又在“推特”上說,希望歐佩克大幅度增加原油產量,降低油價。

6月30日,其在“推特”上說,沙特國王薩勒曼已同意原油日產量增加“至多200萬桶”,用以填補市場供給空缺。

7月5日,看到WTI油價中期走勢還在繼續(xù)上漲后,特朗普就在其推文中增加了討價還價的說法,“歐佩克這個壟斷組織必須注意了,汽油價格還在上漲,他們目前做的遠遠不夠,美國保衛(wèi)他們的成員,他們卻讓石油漲價,付出努力必須是雙方向的。現(xiàn)在就降價!”

9月20日,WTI油價依舊沒有下跌的跡象,特朗普則在推特中提高了聲調:“我們一直在保護中東國家,如果沒有我們,他們在很長一段時間內都不會安全,但他們仍在繼續(xù)推高油價!我們會記得這一切。歐佩克的壟斷者現(xiàn)在必須降低油價!”

9月25日,在聯(lián)合國大會上,特朗普又使出了其慣用的手法,造謠說歐佩克成員國“像往常一樣占世界其他地區(qū)的便宜”。美國“不會一直忍受這個局面,這些可怕的價格”。

10月2日,在出席密西西比州一場集會時,特朗普故意透露他曾經(jīng)暗示過沙特國王薩勒曼,美國可能會撤回對沙特的軍事保護,沒有美國的支持,沙特政權可能無法堅持兩周時間。不只是沙特,眾多中東產油國也正享受著美國的軍事保護。

11月12日,WTI油價已開始下跌,特朗普卻發(fā)推特添油加醋地稱,希望沙特阿拉伯和OPEC不會削減石油產量。以當前的供應量而言,油價應該大幅下跌!

11月22日,特朗普又在推特上寫道:“油價下跌,好極了!正如給美國和世界大減稅,令人享受!感謝沙特阿拉伯,使讓油價更低一些。”

12月5日,WTI油價下跌了33%,特朗普繼續(xù)發(fā)推特說:“希望石油輸出國組織能夠保持當前水平的石油供應,不限產。世界不希望看到油價高漲,也不需要高油價。”(但此時沙特和其他歐佩克產油國開始了大幅消減產量)

2019年1月1日,看到WTI油價最大下跌了近35%,特朗普又不無得意地發(fā)推特稱:“汽油價格很低,預計今年還會下跌。這太好了!”,隨后其又跟發(fā)推特稱:“你們以為汽油價格如此之低,而且還在下跌,只是運氣好嗎?低油價就像又一次減稅!”

2月25日,WTI油價觸底反彈了近15%,特朗普又開始發(fā)推特擠兌歐佩克,“油價漲得太高了,OPEC。請放輕松,世界負擔不起價格高漲——脆弱!”

3月28日,WTI油價繼續(xù)反彈,漲近18%后,特朗普再發(fā)推特說,“歐佩克增加產量十分重要,全球市場很脆弱,油價已經(jīng)變得很高。謝謝你!”

4月26日,WTI油價反彈了24%,使“特朗普效應”的邊際效應正在快速衰竭,特朗普不得不直接致電歐佩克,要求其采取行動降低油價。結果,在歐佩克沒做任何反應,原油總產量未變的情況下,WTI油價卻突然開始見頂回落了。

期間,2018年5月8日美國退出《伊核協(xié)定》,由于擔心制裁伊朗會推高油價,特朗普政府繞開歐佩克,游說沙特提高產量,向其“輸送”額外利潤。2019年1月23日美國又承認委內瑞拉反對派領導人瓜伊多為委內瑞拉“臨時總統(tǒng)”,攪亂了委內瑞拉政局。

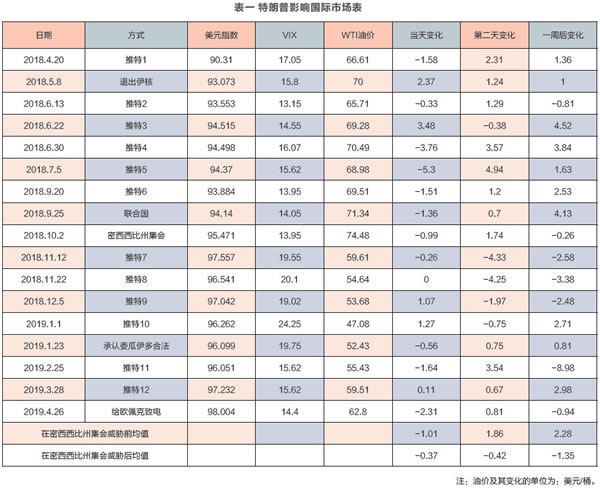

由于美國實施了一系列針對歐佩克及其重要產油國內政的干預、威脅等破壞行動,客觀上確實改變了國際石油市場供給格局、WTI價格和金融資本市場中的美元指數(shù)、金融資產的價格,造成了市場恐慌、動蕩與風險。見表一,其中,恐慌指數(shù)最大振幅達到84.4%。

從表一可知,每當特朗普對歐佩克或國際石油市場喊話時,WTI油價當天幾乎都會下跌,但次日或一周后的漲跌則是互見,對原油生產和WTI油價走勢造成了人為的的擾動現(xiàn)象,進而形成了國際石油市場的特朗普效應,也就是因特朗普對國際油價走高和對歐佩克產量政策不滿評述或威脅造成的國際油價短期波動的現(xiàn)象。它不僅打亂或減弱了WTI油價既有影響因素及其運行軌跡,而且增加了實體企業(yè)避險難度。

因此,普京總統(tǒng)在2018年10月3日俄羅斯能源周上直接指責特朗普才是高油價推手,稱“現(xiàn)在的油價某種程度上是美國當局造成的,我說的是對伊朗的制裁、委內瑞拉的政治動蕩及現(xiàn)在正在利比亞發(fā)生的一切。”

而且,OPEC秘書長巴金多(MohammadBarkindo)在2019年3月中旬美國休斯頓舉行的CERAWeek能源行業(yè)會議上稱,特朗普有關油價的推文成為產油國和市場面臨的新的不確定性因素之一。特朗普對能源和石油市場的關注不只是一時的興趣,其行動可能對OPEC和更廣泛的石油行業(yè)造成不利影響。

可見,特朗普效應正在影響并改變著國際石油市場格局。

波詭云譎的特朗普效應

從歐佩克產油政策看,即使特朗普在其“推特”上針對歐佩克和國際油價進行反反復復的“狂轟濫炸”,從2016年12月到2018年11月間,歐佩克各成員國基本上還都是按照限產配額進行生產,實際原油產量大體是圍繞著配額線上下進行擺動,與WTI原油價格的漲跌基本上沒有太大的關系,其相關性系數(shù)僅有0.26,從統(tǒng)計學上看,基本上屬于不相關。

即使特朗普在2018年5月8日宣布退出《伊核協(xié)議》,并封鎖伊朗石油出口,但有了沙特每日近130萬桶富裕產能的快速投產,使得歐佩克整體配額得以超額“完成”。盡管沙特快速填補了伊朗和委內瑞拉被制裁后的供給缺口,有漁翁得利之嫌,并使歐佩克總產量超出了限產配額總值,但也都未能讓WTI油價下跌。

盡管2018年10月2日,特朗普在出席密西西比州一場集會時,故意透露出他曾暗示沙特國王薩勒曼,美國可能會撤回對沙特的軍事保護,并預言沒有美國的支持,沙特政權可能無法堅持兩周時間。不只是沙特,眾多中東產油國也都正享受著美國的軍事保護。

然而,這種恐嚇的講話并沒能嚇唬得住歐佩克各成員國,使其放棄已達成的減產協(xié)議,相反,各產油國還在繼續(xù)加大了集體性的減產力度,以求推高或穩(wěn)住下跌中的WTI油價。但不幸的是,歐佩克這次集體性減產行動還是以失敗而告終,他們越是減產,WTI油價越是下跌,使歐佩克的總產量與WTI油價呈現(xiàn)出了高度正相關關系,相關系數(shù)達0.87,違背了微觀經(jīng)濟學中最基本的經(jīng)濟規(guī)律。

但是,這段講話卻引起了包括石油市場在內的各類型金融資本市場的劇烈反應,各路金融資本都在第一時間積極地進行著調整和應對,其中,使WTI油價走勢進入到了中期的下降通道,期間最大跌幅達到34.54%,而美國1年期、10年期等中長期債券利率也都進入到了下行通道,分別下跌了近20%和26.2%;道瓊斯指數(shù)、納斯達克指數(shù)和標準普爾指數(shù)最大跌幅分別為24.3%、30.97%和25.28%。不僅說明當下歐佩克減產對推高WTI油價無效,而且也證明了特朗普直接針對歐佩克成員國施壓策略也是無效的,WTI油價的漲跌更不受歐佩克產量政策所左右,真正起作用的還是計價貨幣美元的內在價值。

就因不能深刻理解WTI油價的定價內涵與邏輯,才使石油市場的特朗普效應更加波詭云譎,才使市場眾多分析家在進行油價走勢研判時屢屢發(fā)生錯誤,也給進行原油資產配置的企業(yè)帶來了錯配風險。

走進量化模型研究中的恐慌指數(shù)

筆者自2008年以后就一直在用數(shù)學模型對WTI油價進行擬合研究和走勢研判,但是,進入2017年10月以后,使用了十來年的擬合模型1卻突然失效,而且誤差率高得離譜,見圖一中擬合模型1的藍色虛線,不僅擬合模型1被報廢,而且原有資產配置策略也被全部暴露在了風險敞口中。

為了迅速查找到擬合模型1失效問題的原因,引用了數(shù)據(jù)挖掘(Datamining)技術對這些年建立的與國際石油市場相關的大數(shù)據(jù)進行了處理,試圖從大量的數(shù)據(jù)中自動搜索出隱藏于其中的有著特殊關系性(屬于Associationrulelearning)的信息,即新的、未知的影響因素。

幸運的是,由于自建數(shù)據(jù)庫的數(shù)據(jù)相對可靠,且數(shù)據(jù)量夠大,所以,在用大數(shù)據(jù)進行挖掘后,恐慌指數(shù)(VIX)進入并成為影響當下WTI油價的重要因素之一。

在對擬合模型1原有參數(shù)不做任何調整的情況下,只增加了VIX參數(shù)后,再對2016年1月1日2019年3月4日數(shù)據(jù)進行處理和建模,即可得到擬合模型2。由于該擬合模型2已經(jīng)涵蓋了多于二個完整的波動周期,且擬合模型2的相關系數(shù)高達0.94,所以,認為擬合模型2可靠。

由上述建模研究可知,自2017年10月30日以后,VIX就開始逐漸發(fā)揮了作用,并具有了平滑移動的應用功能,可為資產配置和避險提供決策參考。

眾所周知,由于VIX代表著市場多數(shù)人對于未來指數(shù)或價格波動的看法,更可清晰地暴露市場預期心理的變化狀況,以及基于這種心理狀況下進行的投資。所以,當VIX越高時,表示市場參與者預期后市波動程度便會更加激烈,同時也反映了其不安的心理狀態(tài);相反,如果VIX越低時,則反映市場參與者預期后市波動程度會趨于緩和的心態(tài)。所以,VIX又被稱為是投資人恐慌指標(TheInvestorFearGauge)。

由于恐慌指數(shù)屬于行為金融學的研究范疇,是1993年,杜克大學的RobertWhaley教授創(chuàng)立了波動率指數(shù),他通過期權市場的價格來編制波動率指數(shù),該理論用期權的隱含波動率來代替預期波動率。同年,芝加哥期權交易所(ChicagoBoardOptionsExchange,CBOE)基于改進之后的上述理論推出了VIX指數(shù)。

VIX指數(shù)主要是用來探求人類心理有哪些共性的規(guī)律性特征,并且用這些人類基礎的客觀心理特征來分析和解釋市場現(xiàn)象。因此,在有突發(fā)性消息或事件時,可以拿來很好地當做市場對此消息或事件的解釋或參與相機行的決策依據(jù)。

從理論上講,VIX應該有領先30天的效果,可以成為預測市場的指標。但是,現(xiàn)實中,該指標并沒有明顯的領先效果。但是,作為研判當下市場參與者的行為趨向還是不失為是WTI油價走勢研判的一個有效的參數(shù)。

也正因如此,每每當特朗普不斷發(fā)出對產油國不滿甚至是威嚇時,都會誘使包括石油市場在內的國際金融資本市場中的每一個參與者在驚恐中迅速應對,甚至是含有非理性的應對成分,進而,也才有效和悄無聲息地廢除了歐佩克制定產量政策的武功。

特別是因為VIX已被金融資本市場上的投資人普遍關注和使用,使得美聯(lián)儲、美國務院、財政部等任何一個政策制定者發(fā)布的任何一個貨幣、稅制、監(jiān)管和對外經(jīng)貿政策的調整,甚至是美國總統(tǒng)個人的國際關系政策的變更,都會造成投資者們的恐慌,都會引起避險情緒的宣泄和避險策略的再調整,進而會影響到美元實際購買力的內在價值,進而也會因此傳導和影響到國際石油市場及WTI油價上。

總之,特朗普關于歐佩克產量政策和油價的“推文”確實人為擾動了國際石油市場和原有WTI油價的運行軌跡,不僅給所有市場參與者都帶來了風險,也使用傳統(tǒng)微觀、中觀,甚至是宏觀經(jīng)濟學理論去分析當下國際石油市場或油價時常常會出現(xiàn)錯誤。

但經(jīng)過大數(shù)據(jù)挖掘,引進了量化的行為金融學中的恐慌指數(shù)VIX后,不僅可以相對有效地認識和化解波詭云譎的石油市場特拉普效應給市場研究帶來的困局,而且,也使研究方法從以往的邏輯推理范式上升到了量化的數(shù)學模型研究范式上,進而,也會使制定的避險策略可以更加有的放矢和安全。(文|馮躍威)

責任編輯: 中國能源網(wǎng)

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號