![]() 新能源

新能源

![]() 新能源

新能源

步入2015年的二月,大家關心的行業(yè)數(shù)據(jù)慢慢揭曉,對行業(yè)發(fā)展情況也是既有反思又有展望。就光伏而言,在近期最受關注的除了漢能、華為以外,還有對2014年新增光伏裝機量的疑問,10.52GW?8.17GW?如今又有了一個10.6GW。

春節(jié)前夕,光伏行業(yè)并沒有因為過節(jié)而徹底冷清下來,看看本期的“OFweek視點:太陽能光伏市場近期熱點動態(tài)”便知。

【市場熱點】

2014年新增光伏裝機量8.17GW?10.6GW?

中電聯(lián)規(guī)劃與統(tǒng)計信息部:并網光伏發(fā)電新增817萬千瓦(8.17GW)

2月6日報道,2014年,全國電力消費增速放緩,全社會用電量55233億千瓦時,同比增長3.8%,比上年回落3.8個百分點;全口徑發(fā)電量55459億千瓦時,同比增長3.6%,比上年回落4.1個百分點。

截至2014年底,全國發(fā)電裝機容量136019萬千瓦,同比增長8.7%。全國基建新增發(fā)電設備容量10350萬千瓦,其中,水電新增2185萬千瓦,火電新增4729萬千瓦,核電新增547萬千瓦,并網風電新增2072萬千瓦,并網太陽能發(fā)電新增817萬千瓦。

能源局:新增并網光伏發(fā)電容量1060萬千瓦(10.6GW)

2月15日報道,2014年,全國光伏產業(yè)整體呈現(xiàn)穩(wěn)中向好和有序發(fā)展局面,全年光伏發(fā)電累計并網裝機容量2805萬千瓦,同比增長60%,其中,光伏電站2338萬千瓦,分布式467萬千瓦。光伏年發(fā)電量約250億千瓦時,同比增長超過200%。

2014年,全國新增并網光伏發(fā)電容量1060萬千瓦,約占全球新增容量的四分之一,占我國光伏電池組件產量的三分之一,實現(xiàn)了《關于促進光伏產業(yè)健康發(fā)展的若干意見》中提出的平均年增1000萬千瓦目標;其中,新增光伏電站855萬千瓦,分布式205萬千瓦。

全國光伏發(fā)電呈現(xiàn)東、西部共同推進,并逐漸由西向東發(fā)展格局。東部地區(qū)新增裝機560萬千瓦,占新增裝機的53%。江蘇省和河北省新增裝機容量均位居前列。

OFweek視點:對于2014年的光伏新增裝機量始終是“霧里看花終隔一層”,已經公布的數(shù)據(jù)就有好幾個不同的結果。之前的10.52GW、8.17GW、7.1GW,如今的10.6GW……反正不是14GW。另外,在能源局的統(tǒng)計當中,分布式新增并網是2.05GW,而年初的目標是8GW,相差甚遠。

不過,統(tǒng)計方式與渠道不同的話,產生不一樣的結果也是會的。

漢能進軍太陽能電動汽車用薄膜技術單挑王傳福

日前,漢能薄膜發(fā)電集團宣布,基于自身太陽能薄膜發(fā)電技術的積累,正與國內外五家汽車設計公司,聯(lián)合開發(fā)太陽能動力汽車,首款車型將于10月份亮相,未來還計劃推出3至5款車型。

這是繼小米雷軍、樂視賈躍亭、富士康郭臺銘等IT行業(yè)的“門外漢”大舉進軍汽車產業(yè)之后,國內又一富豪踏入了汽車產業(yè)。

有消息透露,漢能將采用代工方式,與傳統(tǒng)汽車企業(yè)進行深度合作,繞開生產資質的政策門檻。目前漢能集團已經與比亞迪有了初步的接觸,商談合作事宜。

據(jù)漢能薄膜發(fā)電公司發(fā)布的移動能源戰(zhàn)略,是以可移動的分布式發(fā)電技術為基礎,通過儲能、控制、信息通信等技術的有機結合,實現(xiàn)能源的可移動、全天候、高效率供應。太陽能薄膜發(fā)電技術將為移動能源時代提供最佳解決方案,并帶動新能源、新能源汽車、新材料、高端裝備制造、節(jié)能環(huán)保等戰(zhàn)略新興產業(yè)的發(fā)展。

其中,太陽能汽車將成為移動能源戰(zhàn)略的主要支撐之一。據(jù)漢能集團的規(guī)劃,現(xiàn)在已經和國外3家、國內2家汽車設計機構合作,聯(lián)合開發(fā)太陽能全動力汽車,預計將于今年10月份推出3至5款車型。

OFweek視點:在宣稱要造車之前,漢能與汽車之間其實已經有過幾次親密接觸。比如,它和特斯拉合作,在國內為其提供太陽能充電樁;它還與廣本合作,為其提供廠房屋頂?shù)奶柲鼙∧ぐl(fā)電裝備并負責運營;它還與阿斯頓馬丁合作,為后者的賽車提供薄膜發(fā)電裝置,驅動賽車內空氣流通,讓車手在夏天賽車時有更好的駕駛環(huán)境。

據(jù)李河君自己所言,有做電動汽車的念頭是起源于2012年,陪習總書記去“金磚五國”南非,回來飛機上和李書福恰巧坐在一起,就討論起電動汽車,然后決定一起開發(fā)太陽能電動汽車。而且此次另辟戰(zhàn)場,漢能并不打算玩票,而是規(guī)劃到2020年年產能500萬輛汽車,而其芯片裝備能力可以達到500-700萬輛,將來會有“漢能牌”的汽車,還有“漢能牌”的無人機。野心之大可見一斑。

華為“威逼利誘”質疑者光伏逆變器之爭再升級

華為在切入光伏逆變器市場之后,如一匹黑馬攪亂了市場格局,到底是技術實力強還是包裝能力強?陽光電源與華為的逆變器龍頭之爭告一段落,一名電力行業(yè)從業(yè)者(微信公號“電源老代”)日前依靠自己的微信平臺向華為發(fā)起了挑戰(zhàn)。

針對華為逆變器的無風扇設計,“電源老代”表示:“電源的冷卻方式有自然冷卻(無風扇),風冷(風扇吹)和水冷等方式,老代90年代進入通信電源行業(yè)的時候,很多通信電源廠家的模塊都有自然冷的模塊,華為所宣稱的第一個無風扇設計,其實就是欺負大家不懂行,自然冷卻在電源行業(yè)一直都有。”

針對華為逆變器25年壽命的宣傳,“電源老代”表示:“在光伏逆變器行業(yè),電解電容大量使用,電解電容是目前逆變器行業(yè)的一個軟肋,老代覺得從電源的可靠性上來講,電子器件放在房子里(集中式)總是比放在戶外(組串式)強很多,電解電容在自然冷卻無風扇的環(huán)境里壽命大大下降,25年將是個神話。太陽暴曬下的電源(組串式),壽命很難超過8年的,led路燈就是一個例證。”

被質疑之后,華為發(fā)出對客戶的澄清函,承認華為的光伏逆變器中確實有風扇,同時承認在華為組串式逆變器中用的日本NCC的電解電容,并文中再次澄清,根據(jù)自己的理論推算,“華為組串式逆變器內部的電解電容實際使用壽命完全滿足25年要求”。

但“電源老代”繼續(xù)發(fā)文爭辯質疑,甚至又發(fā)文《華為:你到底要干嘛?》,曝光華為私下里各種軟硬混雜的公關手段。

OFweek視點:自從華為“成為第一”一出,就麻煩不斷,在光伏界從此無法清靜。若是有數(shù)據(jù)支撐還好,也省了這么多質疑。華為在光伏的野心并不小,也夠努力,但大家之所以如此熱心圍觀此事無非也只是追求事情的真相、還原技術的本質。企業(yè)都該回歸誠實務實的商業(yè)原則。

資產證券化擬用注冊制光伏電站難享利好

據(jù)媒體報道,央行目前正與市場機構溝通,擬取消銀行間市場資產證券化產品的審批制,轉而采取注冊制,信貸資產證券化產品將由各銀行統(tǒng)計額度,一次注冊,自主分批發(fā)行。不過,該發(fā)行注冊制尚需經國務院批準,若獲批,有望春節(jié)后推出。

該消息也引爆了整個光伏行業(yè)圈,多位光伏行業(yè)人士在接受記者采訪時表示,受此影響,備受矚目的光伏資產證券化將有望加速落地。不過,一位不愿具名的券商分析師告訴記者,目前國家政策支持的是信貸資產證券化,光伏電站大規(guī)模資產證券化依然還很遙遠。

所謂光伏電站資產證券化產品,即是將電站的未來收益通過在資本市場上發(fā)行證券的方式予以出售,獲取融資,提高資金使用效率。

OFweek視點:一直以來,資金問題是光伏行業(yè)揮之不去的“緊箍咒”。據(jù)業(yè)內人士預計,未來國內每年光伏電站建設資金需求在千億之上,資產證券化一定是重要的實現(xiàn)形式之一。然而,業(yè)內討論光伏電站資產證券化已經有兩年左右時間,卻多數(shù)是無疾而終。

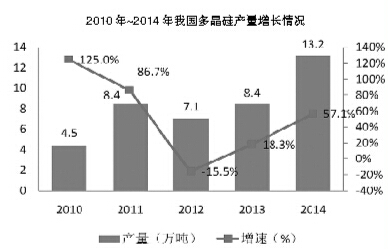

多晶硅行業(yè)上演生死較量:生產成本的博弈

2014年,我國多晶硅產量達到13.2萬噸,同比增長57%;產能利用率大幅提升,達到84.6%;行業(yè)集中度進一步較高,前10家產量占比達到91%,前5家達到77%。在企業(yè)加緊復產擴產、產品價格穩(wěn)中有降的當下,多晶硅的生產成本,已經不僅僅關乎企業(yè)下一步的市場拓展,更將直接決定其生死存亡。一場關于多晶硅生產成本的博弈就此展開。例如:

·電價優(yōu)勢:押寶西部能走多遠

·技術升級:能否自主最為關鍵

OFweek視點:相較于硅片組件,多晶硅是光伏制造端壁壘較高的環(huán)節(jié),表現(xiàn)在生產技術復雜、投產周期長等。晶硅成本下降空間有限,技術落后就將面臨被淘汰的命運,提升工藝水平、降低生產成本不僅是企業(yè)贏利的途徑,同時也是企業(yè)生存的保障。至于電價優(yōu)勢,政策變動那么反復,能保持多久還是未知數(shù)。

日本能否奪回其太陽能光伏領域的領導地位?

一夜之間,日本成為全球最火熱的太陽能市場:在福島淪陷之后不到兩年,全國的太陽能發(fā)電能力翻倍。根據(jù)METI統(tǒng)計,到2014年8月底,開發(fā)商已經安裝了將近10吉瓦的可再生發(fā)電能力,包括9.6吉瓦太陽能(福島第一核電站的核反應堆發(fā)電量為4.7吉瓦;全國總安裝發(fā)電量為約290吉瓦),四分之三的新太陽能發(fā)電量為大型裝置。

然而,此太陽能發(fā)電量的爆棚對日本太陽能光電板制造商來說卻是喜憂參半,他們曾在20世紀80年代引擎太陽能設計并早在20世紀90年代就發(fā)起了全球太陽能行業(yè)。憂是因為安裝的數(shù)百萬太陽能光電板中大部分都是進口的,都是國外生產的。即便一些日本制造商,包括早期的市場領導新銳,都是購買國外生產的太陽能光電板,并在日本銷售。

OFweek視點:日本這個曾經的全球最先進的半導體生產商和使用該技術制造太陽能單元的先驅,如何放棄其太陽能行業(yè)是一個有關國家安全、壟斷電力和貨幣驅動政治故事。另外,這個故事給相信可再生技術優(yōu)勢將為國家轉變其能源習慣提供足夠激勵的人們上了重要的一課。在一個幾乎沒有化石燃料資源且有痛苦的福島災難記憶的國家,是利用其技術知識奪回其作為領先的太陽能生產商的地位,還是再次忽視可再生能源?

拉美市場能否成就中國光伏企業(yè)新增長?

銷售量占全球份額的60%,中國無疑是光伏制造的大國。不過,在國內產能不斷增長的同時,來自歐盟和美國等方面的圍堵和排擠也在升溫。面對競爭壓力,中國光伏企業(yè)選擇國內國外市場兼顧,“雞蛋不放在同一個籃子”。

2014年拉美光伏市場裝機量達625兆瓦,較2013年上漲370%,已成為全球發(fā)展最快的地區(qū)。在著力開發(fā)國內市場的同時,拉美市場進入中國光伏企業(yè)的視線。據(jù)美國市場研究機構的報告預測,2015年拉美地區(qū)的光伏裝機量將達到2.1吉瓦。對中國企業(yè)來說,隨著拉美各國相關優(yōu)惠政策出臺以及光伏項目建設成本的逐漸降低,充滿挑戰(zhàn)的拉美光伏市場將同樣蘊含著無限機遇。

OFweek視點:機遇總是與挑戰(zhàn)并存。有統(tǒng)計顯示,在拉美的十大太陽能開發(fā)商中,排名榜首的是一家意大利公司,第二第三名分別來自意大利和美國,這前三家公司幾乎包攬了智利的多數(shù)太陽能項目。對于拉美的光伏市場,中國企業(yè)持謹慎態(tài)度的原因除了光伏電價,還有融資等問題。如何更好的走出去,這不只是在拉美市場需要考慮的問題。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號