![]() 煤炭

煤炭

![]() 煤炭

煤炭

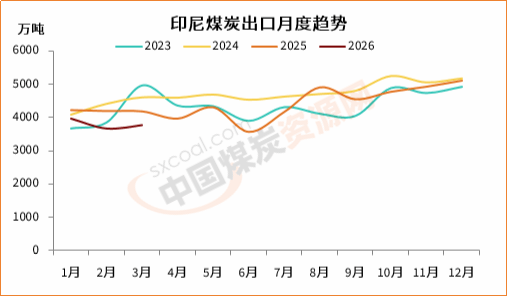

2026年3月份,印尼煤炭出口量延續同比下降趨勢,盡管較前一月降幅有所收窄,但仍是過去5年來同期新低水平。

印尼統計局(BPS)最新數據顯示,2026年3月份,印尼煤炭出口量為3760.44萬噸,較上年同期的4187.16萬噸減少10.19%,較前一月的3658.35萬噸增長2.79%。

3月份印尼煤炭出口量環比小幅回升,但仍處于相對低位,除每年齋月對礦山生產和發運帶來的影響外,當月出口下滑還受到供應側限制、政策調控以及區域需求結構變化等多重因素影響。

整個3月期間,印尼政府對礦商提交的2026年度工作計劃和預算(RKAB)生產額度的審批工作繼續滯后,供應端整體仍受限。盡管少數大型礦商已獲得批準,但多數生產商仍在等待最終批復,導致可供出口的現貨資源極為有限,從而直接導致礦商生產活動難以開展。

同時,3月一整月幾乎都處于齋月,齋月和開齋節期間礦方生產進一步放緩,報價稀少,進一步壓制了出口貨源。齋月結束后,部分礦商仍未獲得明確的年度生產計劃,市場流動性持續受限。

另外,為優先保障國內電力需求、履行國內市場義務(DMO),印尼政府要求煤炭生產商將資源優先分配給長期合同用戶,大幅削減了現貨市場的銷售量。同時,為確保自身供應,印尼政府要求部分礦商將國內供應比例提升至30%,也在一定程度上增加了出口煤供應縮減預期。

全球經濟與地緣因素同樣抑制出口。上半月,中東地緣緊張局勢推升國際油價,海運費隨之上漲,這些因素共同推高了亞洲市場到岸成本,使得印尼煤性價比下降,尤其對于中國買家而言,隨著進口成本上升,買家采購態度趨于謹慎,成交意愿偏弱。相比而言,當月印尼向東南亞地區煤炭出口量顯著增加,但難以填補對華出口的縮量。

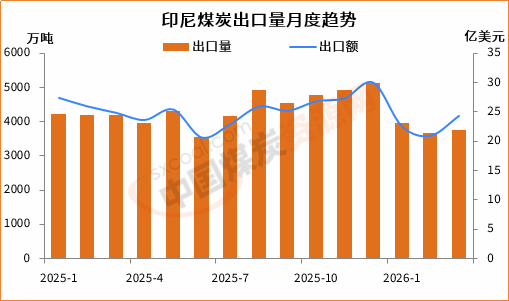

出口額來看,2026年3月份,印尼煤炭出口額為24.26億美元,同比下降2.13%,環比增長16.13%。由此推算當月印尼煤炭出口均價為64.51美元/噸,同環比分別增長8.98%和12.98%。

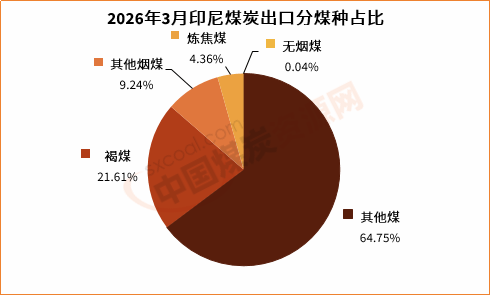

分煤種來看,2026年3月份,印尼出口其他煤最多,為2435.01萬噸,同比下降10.1%,環比增長6.03%,占當月印尼煤炭出口量的64.75%;出口褐煤812.66萬噸,同比下降20.41%,環比下降16.47%,占煤炭出口總量的21.61%。

當月,印尼出口其他煙煤347.4萬噸,同環比分別增長15.31%和48.24%,占比9.24%;出口煉焦煤163.84萬噸,同比增加6.72%,環比增長5.99%,占比4.36%。

當月,印尼動力煤(其他煤、其他煙煤和褐煤)出口量為3595.07萬噸,同比下降10.82%,環比增長2.61%,占當月煤炭出口總量的95.6%;動力煤出口額為22.36億美元,同比下降3.45%,環比增長16.01%。

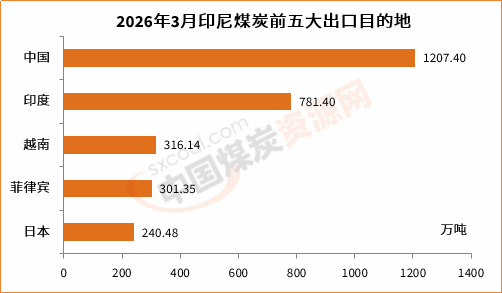

分目的地來看,2026年3月份,印尼煤炭前五大出口目的地分別為中國、印度、越南、菲律賓和日本,合計占全年印尼煤炭出口總量的75.7%。印尼煤炭出口前十大目的地中,有四個為東南亞國家。

3月份,中國仍是印尼煤炭最大的出口目的地,出口量為1207.4萬噸,同比下降21.26%,環比下降15.17%,占當月印尼煤炭出口總量的32.11%,明顯低于前一月的38.91%;出口額為6.42億美元,同比下降14.3%,環比下降3.55%。

當月,印尼向印度出口煤炭781.4萬噸,同比下降20.92%,環比增長6.35%,占印尼煤炭出口總量的20.78%;向越南出口煤炭316.14萬噸,同比增長11.31%,環比增長54.7%,占比8.41%。

3月份,印尼向菲律賓出口煤炭301.35萬噸,同環比分別增長2.1%和16.94%;向日本出口煤炭240.48萬噸,同比增加54.45%,環比增長23.81%。

當月,印尼向東南亞國家出口煤炭1060.7萬噸,同環比分別增長7.97%和37.92%,占印尼煤炭出口總量的28.2%;向歐洲國家出口煤炭量8.06萬噸,同環比分別下降65.71%和58.94%。

隨著RKAB審批陸續推進,后期印尼部分礦商現貨供應有望增加。同時,中國大秦線檢修以及夏季前備貨有望提振進口需求,而東南亞需求維持高位。不過,印尼國內市場義務的政策約束及可能的出口關稅仍將壓制出口規模,出口量難以恢復至去年同期水平。4月來看,印尼煤炭出口或將有所改善,但增幅有限。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號