![]() 新能源

新能源

![]() 新能源

新能源

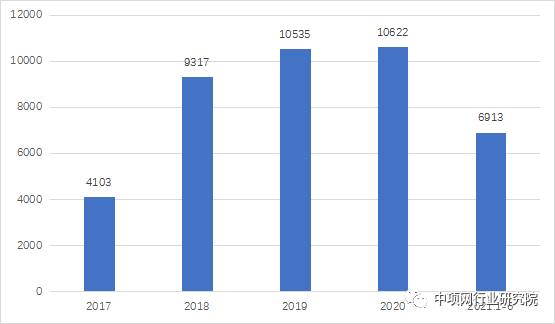

導讀:2021年上半年項目投資為6913億元,預計全年同比增長12%,其中河南項目投資1727億元排名第一,其次是江蘇投資規模831億元,河北為558億元排名第三。

一、無害化處理能力

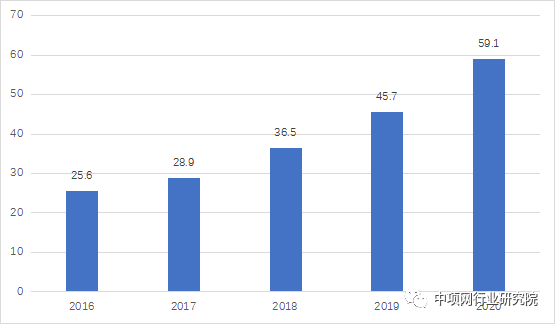

我國生活垃圾焚燒無害化處理能力(僅包含設定城市)近年來保持了較快增長,截至2019年我國城市生活垃圾焚燒產能達到45.65萬噸/日,垃圾焚燒處理能力2017-2019年處于持續高投產狀態,2019年城市新增垃圾焚燒產能達到9.19萬噸/日。按照當前趨勢及“十三五”規劃, 2020年,我國垃圾焚燒產能達到59萬噸/日。

2016-2020年垃圾焚燒處理量(單位:萬噸/日)

二、垃圾焚燒發電項目投資情況

據中項網項目數據顯示,2019年垃圾焚燒發電項目投資10535億元同比增長13.1%,2020年為10622億元,同比增長0.8%,與19年基本持平,2021年上半年項目投資為6913億元,預計全年同比增長12%。

2017-2021年上半年垃圾焚燒發電項目投資規模(單位:億元)

三、垃圾焚燒發電項目投資區域

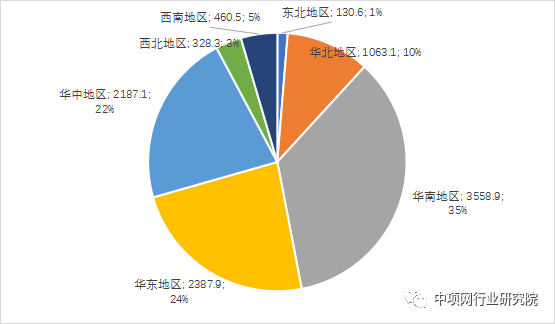

垃圾焚燒發電項目主要集中在華東、華南地區。經濟相對發達的華東地區發展規模較大,占全國垃圾發電總裝機容量的50%以上。華南地區項目規模3558.9億元占比35%,華中東地區投資2387.9億元,占比24%,其次華中地區項目投資2187.1億元占比22%。

2021年垃圾焚燒發電項目投資區域占比

四、垃圾焚燒發電省份投資排名

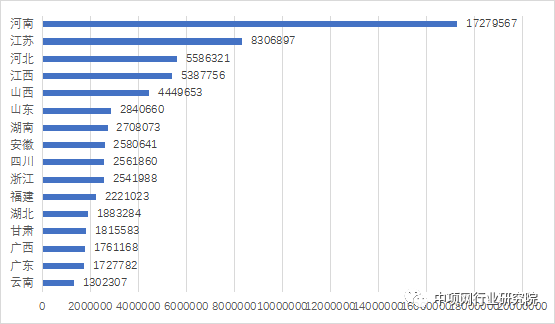

2021年垃圾焚燒發電省份投資中,排名第一的為河南1727億元,其次是江蘇投資規模831億元,河北為558億元排名第三。

2021年上半年垃圾焚燒發電項目投資100億以上省份排名(單位:萬元)

五、垃圾焚燒發電未來前景

(1)城鎮化進程、鄉村振興政策機遇“雙輪”驅動生活垃圾焚燒發電行業快速發展

我國未來仍將堅定不移地走“以人為本、四化同步、優化布局、生態文明、文化傳承”的新型城鎮化道路,中心城市人口聚集,生態環境需求提高,城市生活垃圾處理清運規模日益增加,大量規模化城市已建成的垃圾電廠亟需擴建。與此同時,農村生活垃圾治理亦已成為鄉村生態振興的重要基礎和農村人居環境整治的重點任務,《鄉村振興戰略規劃(2018-2022年)》明確提出建立健全符合農村實際、方式多樣的生活垃圾收運處置體系。隨著中央環保督查力度的加大,各地環衛一體化水平快速提升,農村垃圾清運量將逐年提升。

在此基礎上,國家發改委、住建部、生態環境部聯合印發《城鎮生活垃圾分類和處理設施補短板強弱項實施方案》,提出“全面推進焚燒處理能力建設。

生活垃圾日清運量超過300噸的地區,要加快發展以焚燒為主的垃圾處理方式,適度超前建設與生活垃圾清運量相適應的焚燒處理設施,到2023年基本實現原生生活垃圾‘零填埋’。鼓勵跨區域統籌建設焚燒處理設施,在生活垃圾日清運量不足300噸的地區探索開展小型生活垃圾焚燒設施試點。垃圾焚燒發電設施要嚴格落實環境監管裝、樹、聯要求,逐步提高設施設計和建設標準,推動建設‘鄰利’型生活垃圾焚燒設施”。

由上,城鎮化進程、鄉村生態振興“雙輪”驅動我國生活垃圾總體處理需求持續旺盛。同時,焚燒發電的無害化、資源化處理模式將得到持續推廣,綜合促進生活垃圾焚燒發電行業快速發展。

(2)受益于技術進步,垃圾焚燒發電行業的增值服務機會不斷涌

現我國生活垃圾焚燒發電行業起步較晚,受制于早期技術局限以及我國生活垃圾含水率高、熱值低的特點,生活垃圾焚燒效率低,創造經濟價值較小。但隨著近年來行業蓬勃發展,業內頭部企業技術水平逐步提高,開發了適應中國生活垃圾成分特點的焚燒、煙氣處理及滲瀝液處理等技術,生活垃圾焚燒效率實現明顯提升,有害廢物排放減少,經濟效益穩定性得到一定保證。

同時,持續提質增效、環保排放標準不斷提高是行業長期發展趨勢,為應對行業發展變化,擁有核心技術和技術改造經驗的企業將迎來技術改造、智慧電廠等新的發展機遇,不斷提高自身的企業價值,帶來良好的環境社會效益。

(3)海外市場廣闊,“一帶一路”提供政策機遇

自“一帶一路”倡議提出以來,許多重大基建合作項目在沿線65個國家落地,其中包括生活垃圾焚燒發電項目,如越南芹苴項目等。以東南亞國家為代表的“一帶一路”沿線地區,普遍具有人口密度大、城鎮化率低的特征,且人居生活習慣與我國相似,生活垃圾組成亦呈現熱值低、水分多、灰分高、成分雜的特點。由此,我國生活垃圾焚燒發電行業實現內部快速發展的同時,亦具備向海外進行拓展的潛力。

(4)行業進入成熟發展階段,迎來產業整合契機

行業發展前期,存在業內企業惡性競爭低價中標項目情形,但隨著2017年環保督查促使生活垃圾焚燒監管趨嚴,低價競爭企業面臨技術不達標、不堪成本重負等問題而被淘汰,促使業內項目定價回歸合理區間,行業進入成熟發展階段。

在此基礎上,生活垃圾焚燒發電行業競爭格局日趨完善,具有雄厚資金實力、研發創新能力、豐富經營管理經驗的企業,一方面將借助趨嚴的監管政策,通過改造業內落后產能、接手具備發展潛力的淘汰企業,擴大自身行業優勢;另一方面,該等企業將依托其品牌優勢更易于獲取市場新增項目,產業據此迎來整合發展趨勢。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號