![]() 油氣

油氣

![]() 油氣

油氣

自今年年初以來,不斷蔓延的新冠肺炎疫情嚴重沖擊了對世界各國人民的正常生活,給世界經濟造成自20世紀30年代大蕭條以來最嚴重的衰退,能源行業、尤其是石油市場更是首當其沖,從3月初開始至4月20日左右國際石油價格發生了史上第四輪暴跌,4月20日美國西德克薩斯中質原油更少出現了歷史所未見的負油價,目前國際石油價格仍在45美元/桶上下徘徊。

目前,新冠肺炎疫情仍在全球肆虐。截至北京時間2020年8月26日7時32分,全球確診新冠肺炎病例累計24,031,320例,累計死亡822,233例。國際社會普遍的看法是,在尋找到有效的疫苗前,新冠病毒可能將與人類社會共存相當長的時間。面對不確定的新冠疫情前景,未來世界石油市場的形勢如何?是行業以外都十分關心的話題。2020年8月號的《世界石油》雜志,刊登了戰略石油洞察首席執行官彼得•R•A•威爾斯的“新冠病毒對至2030年石油供應、需求和價格的影響”一文,認為新冠疫情對全球石油供應、需求和價格的影響將持續到2030年,世界石油市場供大于求將長期存在,國際石油價格將長期走低。對于新冠肺炎疫情對世界石油市場的長期影響,仁者見仁,智者見智,以下本文摘譯并編輯威爾斯的主要觀點提供的僅是一種參考,希望對這一問題的研究有所幫助。

一、兩種情景假設及其主要因素

在“新冠病毒對至2030年石油供應、需求和價格的影響”一文中,對于新冠病毒的未來趨勢,威爾斯設置了兩種情景假設,一是樂觀的情景:新冠疫情一波大流行,全球經濟迅速V型復蘇;二是悲觀的情景:新冠疫情兩波大流行,持續到2021年第二季度,全球經濟復蘇緩慢。

這兩種情景假設背景下,每種情景中包括的主要因素有:

歐佩克設法控制產量,剛好滿足世界石油市場對其原油的要求;

利比亞將在本世紀20年代初恢復全部石油產能;

委內瑞拉石油產量將在2022年至2027年間逐步恢復;

對伊朗的制裁于2025年解除;

伊拉克在本世紀30年代初達到每日600萬桶的石油產能;

到本世紀30年代中期,巴西深水油田的日產量將達到約600萬桶的峰值;

美國致密頁巖油產量在本世紀30年代初期的最大產能為800-900萬桶/天;

俄羅斯的原油產量在本世紀20年代中后期開始下降;

汽油和柴油的需求,是根據一種專有的道路車輛模型預測的,到2040年電動汽車的市場滲透率將達到新車銷量的60%,這些銷售電動車中的80%,或是電池電動車,或是氫燃料電池電動車;

沒有其他全球性衰退或沖突/制裁,不對世界石油生產或需求產生重大的影響。

根據上述兩種情景假設及其主要因素,威爾斯使用了自有的全球石油模型,對世界經濟增長、世界石油/天然氣的供應和需求、石油價格進行了分析,從而得出了兩種情景假設下2030年世界石油市場的預測結論。

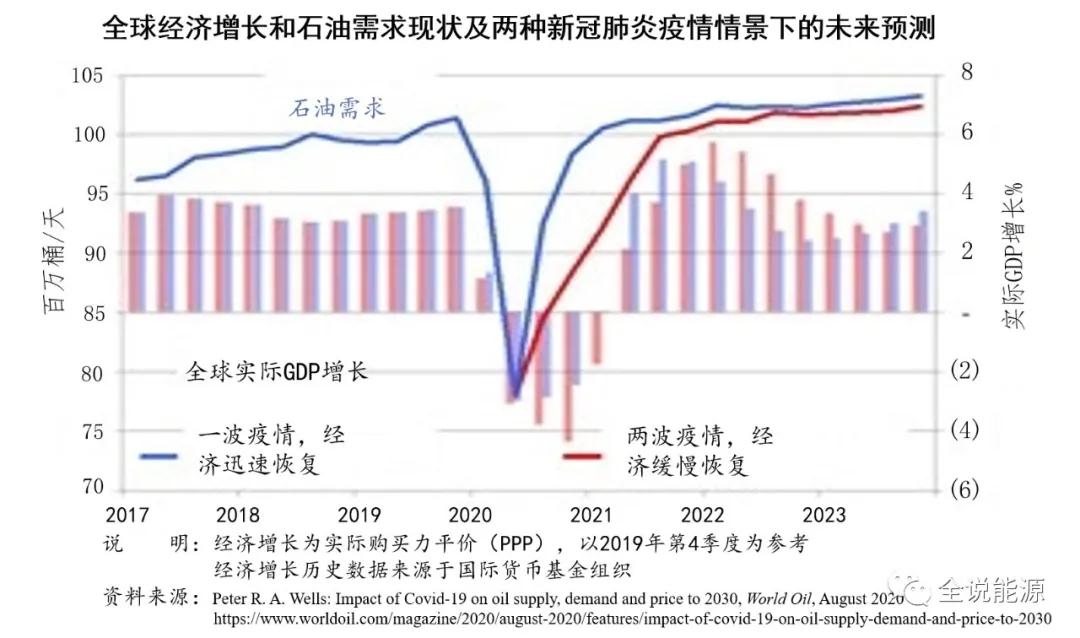

二、新冠疫情對世界石油市場未來供需關系的影響分析

從2020年初開始,隨著新冠疫情的蔓延,世界上很多國家陸續發布旅行禁令,國家間的封鎖使石油需求迅速減少了2500-3000萬桶/天。然而,以沙特阿拉伯為首的歐佩克直到5月份才對需求的大幅下降做出回應。2020年4月,沙特阿拉伯的原油產量達到了1190萬桶/天的峰值,比2020年1月大流行期間增加了300萬桶/天。

包括美國在內的非歐佩克產油國3月份開始減產,原因是閑置庫存容量減少。截至4月底,美國原油產量下降了180萬桶/天,主要原因是關閉了致密頁巖油氣盆地的生產井。2020年4月,歐佩克召開了減產會議,到2020年6月,歐佩克的日產量較2020年1月下降了600萬桶。經合組織國家的石油庫存,在2020年1月至4月間增長了3億桶。歐佩克/沙特阿拉伯對世界石油市場形勢誤判的結果是,拖累了油價大幅度走低。

威爾斯認為,歐洲大部分地區和遠東地區似乎已大幅降低了疫情的規模,可能已做好準備,在不造成過度經濟損失的情況下,在2020年至2021年的秋冬季應對第二波疫情。然而,對于美國、中南美洲、非洲、印度次大陸和中東來說,情況卻并非如此。在這些地區,當第一波疫情仍未得到控制時,第二波疫情很可能會出現。在這種情況下,經濟損失可能會更嚴重,影響將更加深遠。

自2014年以來,世界石油市場依然供過于求,這種情況很可能會持續到21世紀20年代的后半段。在這種情況下,石油價格對歐佩克的政策及其執行效果高度敏感,應對新冠疫情大流行帶來的需求復蘇,對歐佩克來說尤其具有挑戰性。

威爾斯預測,在單波疫情的情況下,到2021年上半年,全球經濟會出現快速的V型復蘇,但石油需求不會完全恢復到大流行前的水平。在更悲觀的情況下,石油需求要到2022-2023年才能達到2019年的水平,而且仍遠低于大流行前的趨勢。目前新冠疫情大流行的現狀表明,更有可能出現接近這種悲觀情景的結果。

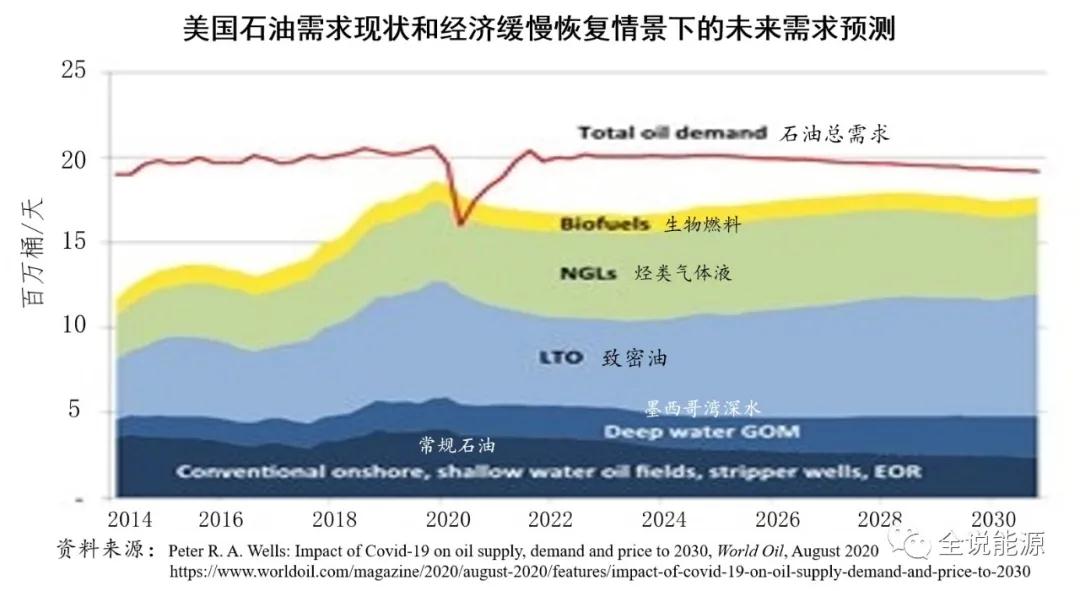

短期內,石油庫存過剩將給油價帶來壓力。在需求復蘇緩慢的情景下,歐佩克必須嚴守紀律,才能在未來幾年清空這些庫存。這兩種情景模擬了汽油和柴油的需求,假設到2040年零排放汽車占新車銷量的60%。因此,兩種情景都預示,石油需求將持續放緩,本世紀30年代中期才有可能達到每日約1.05億至1.08億桶的峰值。

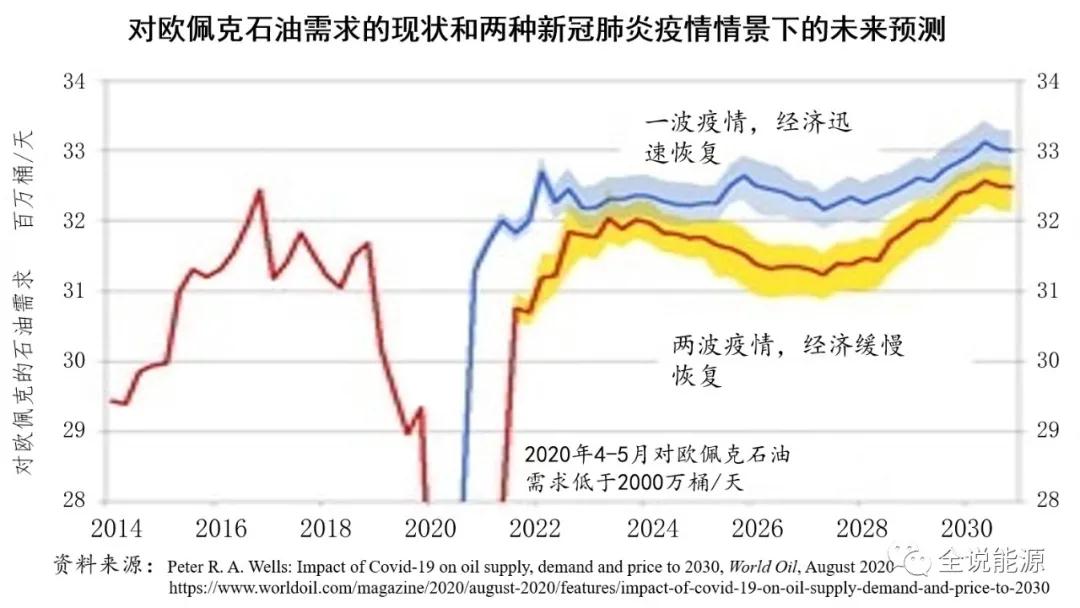

歐佩克和沙特阿拉伯面臨著艱巨的任務,這將挑戰該組織的團結。如果歐佩克要想在這十年里順利度過難關,分析、政策和決策的質量必須大大提高。短期內,面對非歐佩克國家恢復生產,供應與可能疲軟的復蘇需求相匹配將是困難的。考慮到3億桶的過剩庫存,歐佩克在恢復生產方面應采取保守、而且應該更加謹慎的做法。

在中期內,歐佩克還將不得不應對歐佩克國家(委內瑞拉、伊朗和利比亞)和非歐佩克國家(敘利亞和也門)因戰爭、制裁和內訌而可能停產的部分產能的恢復,這些國家的石油日產量為570萬桶。利比亞的石油生產預計將在2020年恢復并出口到國際市場,但仍有很大的可能發生進一步的內亂。委內瑞拉和伊朗的回歸可能會是一個較緩慢的過程,委內瑞拉國內情況仍在變壞,美國仍在對伊朗實施制裁。

不過,伊朗和委內瑞拉似乎都有可能在下一個10年的中期之前恢復到較高的產量水平,沙特阿拉伯和其他歐佩克成員國將不得不適應這種回歸,其結果是進一步采取減產行動,這將給歐佩克國家帶來相當大的壓力,這些國家自2014年以來因草率的市場份額政策和新冠肺炎疫情大流行的影響,而陷入了財政困境。

隨著需求和油價上漲,歐佩克還將不得不應對美國致密頁巖油產量的恢復。在悲觀的情況下,預計對歐佩克原油的需求將在2024年升至每日3200萬桶,然后在2020年代中后期降至每日3100萬桶。此后,隨著幾個主要非歐佩克產油國,尤其是俄羅斯石油產量開始長期下降,本世紀30年代對歐佩克石油的需求將持續上升。

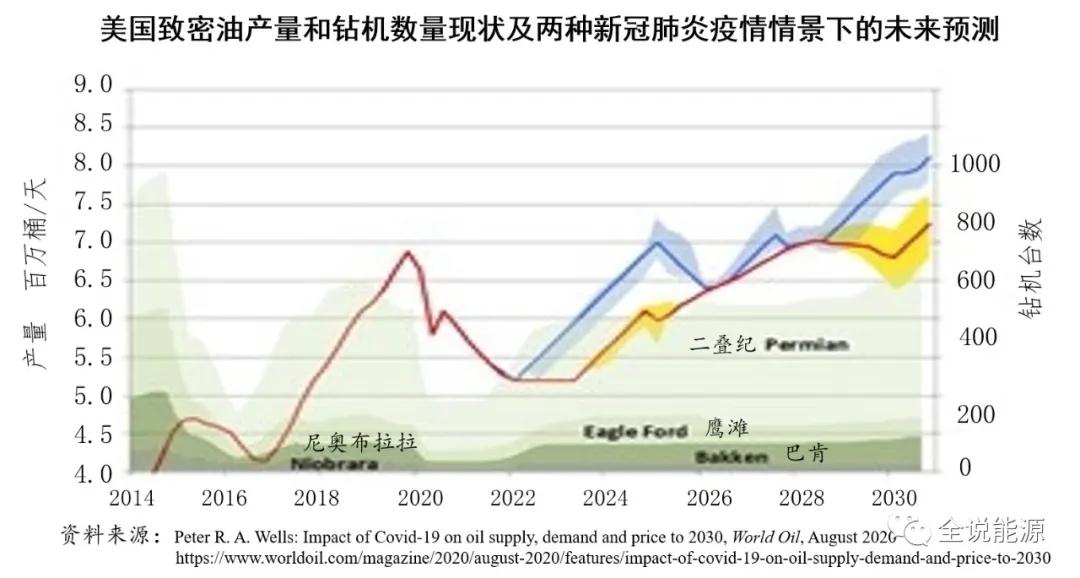

美國致密頁巖油產量,從2002年的零增長到2019年的近700萬桶/天。自2011年以來,美國致密頁巖油滿足了大部分增長的需求。本質上,美國致密頁巖油是價格的接受者,而不是像歐佩克那樣是浮動的生產國。美國致密頁巖油的價格敏感性,因盆地而異,其中二疊紀盆地對油價下跌最為敏感。使用專有鉆采模型和歷史鉆機數據進行的逐盆地建模表明,隨著鉆機數量和新生產井數量的下降,美國致密頁巖油生產需要大約6個月的時間才能開始響應價格信號,而完全響應則需要長達12個月的時間,其主要原因是,除雖然需要繼續鉆井來維持生產之外,由于解除作業、套期保值和供應成本之間存在時間滯后,價格下跌導致美國致密頁巖油生產井的減少,需要一定的時間。

2020年春季,由于儲存能力和需求的迅速下降,現有的生產井大量關閉,從而使得美國致密頁巖油的產量,急劇下降超過100萬桶/日。兩種新冠肺炎疫情假設情景下,美國致密油氣產量和鉆機數量的歷史數據及未來預測表明,油價下跌和上漲過程中美國致密頁巖油的生產存在反應的延滯。

預計未來美國致密頁巖油產量,仍將下降150-200萬桶/日,直到2022年(一波新冠肺炎疫情和經濟快速復蘇)或2024年之后(兩波新冠肺炎疫情和經濟緩慢復蘇)才會恢復。即使在成本最低的二疊紀盆地,如果沒有大量的外部援助和債務管理,財務風險敞口的運營商也不可能生存下去。此后,油價的回升,將支持美國致密頁巖油產量在21世紀30年代初達到800-900萬桶/日的平穩水平。

根據模型計算,自新冠肺炎疫情大流行至21世紀20年代中期,美國石油供需之間的差距將不斷擴大,主要是因為美國在2020年至2024年間致密頁巖油產量的減少。預計本世紀20年代初,美國石油的凈進口量將達到每天300-400萬桶。

三、對未來國際石油價格走勢的預判

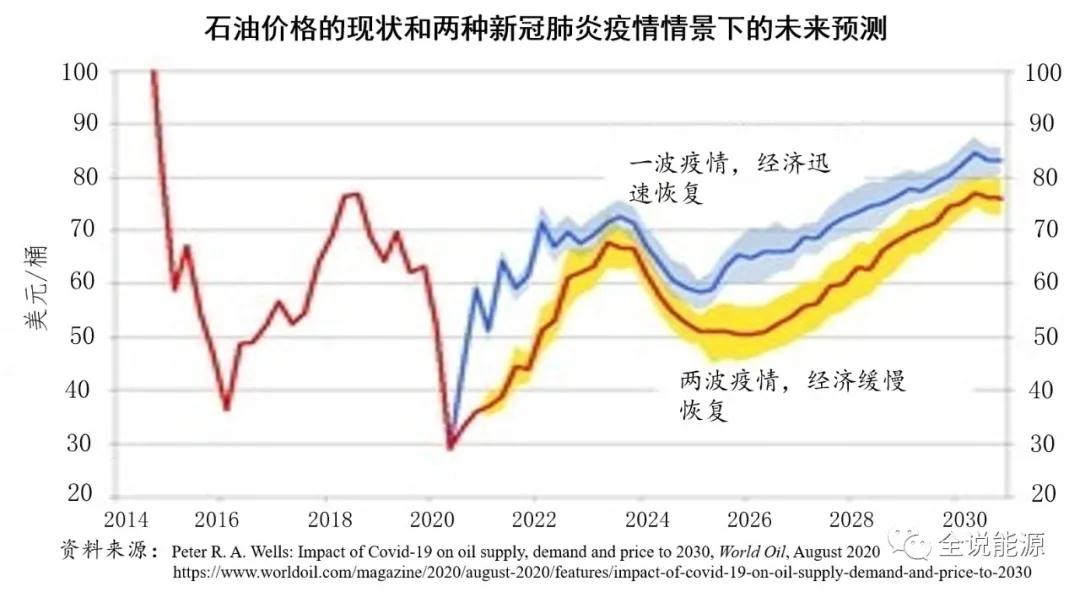

根據模型預測,威爾斯認為,從目前至2030年,國際石油價格軌跡可能分為三個階段:

一是2022-2024年,從新冠肺炎疫情中走出來,國際石油價格上漲到65-70美元/桶;

二是從目前至21世紀20年代末,油價一直處于偏低且搖擺不定的區間,為50-60美元/桶;

三是隨著供應趨緊,國際石油價格穩步上漲,2030年達到80美元/桶。

威爾斯認為,新冠肺炎疫情對全球經濟以及對石油需求的影響將是深遠和長期的,特別是在最有可能出現與持續大流行相關的深度和長期經濟衰退的情景下。如果沒有歐佩克的積極干預,2022年年中之前,平均國際原油價格可能會在保持在50美元/桶以下。

在本世紀20年代末之前,石油市場一直處于供過于求的狀態,其中歐佩克的政策是關鍵因素,歐佩克必須有效管理其生產,以滿足市場對歐佩克原油的需求。

隨著油價上漲至每桶50-60美元以上,美國致密頁巖油產量不斷增長,2024年至2027年間預期國際石油價格將明顯下跌。

為應對世界石油市場長期的供過于求,歐佩克有三種應對政策選擇:一是管理生產,以滿足對歐佩克原油的需求;二是減少產量,以支撐油價達到更高的目標水平,例如60-70美元/桶;三是加大生產超出市場需求的石油,追求市場份額,將油價壓低到50美元/桶以下。

如果歐佩克追求價格的目標,可以通過進一步限制產量,將油價維持在或接近理想水平;如果歐佩克追求市場份額,油價將會下跌到邊際成本的水平,大約40-45美元/桶(假定全球石油需求上升),或者大約30美元/桶的邊際生產成本(全球石油需求持平或下降)。正如在2014年、2015-2016年和2020年所看到的,市場份額政策并沒有發揮作用,因為美國致密頁巖油氣生產對油價低至45-50美元/桶的彈性很大。唯一肯定的結果是,這將進一步嚴重損害歐佩克國家的財政狀況,限制它們在國際市場上舉債的能力,并耗盡其外匯儲備。

在21世紀20年代的后半段,隨著非歐佩克國家(主要是俄羅斯)石油產量開始下降,以及美國的致密頁巖油氣產量達到穩定的水平,預計全球石油供需將接近趨緊的平衡狀態。即使沒有歐佩克的干預,國際石油價格預計也將升至80-90美元/桶(一波大流行情景)或70-80美元/桶(兩波大流行情景)。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號