![]() 油氣

油氣

![]() 油氣

油氣

國家發展改革委(以下簡稱“國家發改委”)于8月16日就《天然氣管道運輸價格管理辦法(試行)》(以下簡稱:《管理辦法》)和《天然氣管道運輸定價成本監審辦法(試行)》公開向社會征求意見。

此次是國家發改委根據《中共中央 國務院關于推進價格機制改革的若干意見》(中發[2015]28號)精神,繼2012年在兩廣地區試點天然氣價格改革以來,首次嘗試實施天然氣管道運輸定價機制改革。此舉進一步加強了天然氣管道運輸價格的監管,提高了價格的科學性、規范性和透明度,促進天然氣行業的健康發展。

安迅思分析認為,這是我國“十三五”天然氣市場化改革跨出的關鍵一步,也是重要的實踐步驟,這為未來“放開兩頭,管住中間”的市場化改革模式,提供了必要的管網基礎設施公平開放條件。

但是,本次《管理方法》只針對跨省管網,不針對省內管網。但是,行業人士普遍認為,主干管網改革是省內管網改革的前奏和試點,而天然氣管網的整體改革或將由此拉開序幕。

跨省管網定價規范先行 省內管網或跟隨

從《管理辦法》適用范圍來看,該文件所稱天然氣管道,是指跨省(自治區、直轄市)輸氣管道,不包括省(自治區、直轄市)內短途輸氣管道、油氣田內部的礦場集輸管道、海底管道和城鎮燃氣配氣管網。

而據安迅思統計數據顯示,我國目前現有的跨省(自治區、直轄市)輸氣管道所屬企業主要有中石油、中石化及山西通豫煤層氣輸配有限公司。且我國當前天然氣長輸管道的總里程約7萬公里,其中中石油旗下管道總里程近5萬公里,占據絕對主導地位。

另據安迅思觀察,我國油氣田周邊的外輸管線基本由油氣田企業自身運營管理,且多為直供的管線,為油氣田周邊的大型直供用戶及城市燃氣供氣。而跨省市長輸管道管理體制則主要分為三類:一、同一個管道公司管轄多條管道;二、單條管道對應單個管道公司;三、大型長輸管道鑒于總里程過長,且途徑城市數量眾多,因此為分段管理,歸屬不同的管輸企業管轄。

綜上來看,擬出臺的《管理辦法》主要對中石油、中石化等主干管網進行運輸價格管理和成本監審,而其他省網公司則不在影響范圍內。但是,業內人士也紛紛表示,雖然省內管網本次不在影響范圍內,但未來這些規范可能也會逐步推進到省網,但各地省網有一定的差異性和特殊性,因此規范也可能因地制宜。

《管理辦法》中同時提出,省級價格主管部門可以參照本辦法對本省(自治區、直轄市)內短途管道運輸價格進行管理,或參照本辦法,結合本省(自治區、直轄市)實際情況,制定本省(自治區、直轄市)短途管道運輸價格管理辦法。

《管理辦法》管輸定價更為細化 有據可依

從《管理辦法》定價機制及監管對象來看,與現行管道運輸價格管理方式相比,調整了價格監管對象,不再以單條管道為監管對象,對每條管道單獨定價,而是以管道運輸企業為監管對象,區分不同企業定價。

同時,明確了新的定價方法,按照“準許成本加合理收益”的原則,在核定準許成本的基礎上,通過監管管道運輸企業的準許收益,確定年度準許總收入,進而核定管道運輸價格。道運輸價格具體核算方式如下:

管道運輸企業根據國務院價格主管部門制定的本公司管道運價率,以及天然氣入口與出口(以城市為單位)的運輸距離,測算確定本公司不同管道的具體運輸價格,并形成本公司管道運輸具體價格表。

具體計算公式

準許收益率=管道負荷率(實際輸氣量/設計輸氣能力)*8%,管道負荷率不低于75%時

管道運價率=年度準許收入/年度總周轉量

總周轉量為管道運輸企業擁有的所有天然氣管道周轉量之和

單條管道周轉量=管道實際運輸氣量×平均運輸距離

管道實際運輸氣量為出口氣量或委托運輸氣量

分析認為,我國原有的天然氣管輸價格定價機制實行“老線老價、新線新價”的管理辦法。“老線”主要是油氣田周邊管線,執行國家統一運價率;“新線”為長輸管線,實行一線一價政策。因此,倘若以管輸企業為監管對象,不再對每條管道單獨定價,對于“新線”而言,如果同一條管線不同段歸屬不同企業,則會出現不同的運費定價標準。

以中石油為例,其運營管理西氣東輸系統的管輸企業有東部管道、管道聯合及西北聯合三家管道運輸企業。目前西氣東輸一、二、三線的管線資產就是由東部管道、管道聯合及西北聯合三家公司分區域、分線路地進行管理運營。

按照新的定價機制測算出來的管輸價格較之前偏高還是偏低,目前尚未獲得具體的測算結果,暫時未可知。但是對于新成立企業制定管道運輸試行價格,原則上按照可行性研究包好的成本參數以及全投資收益率8%、經營期30年確定。

《管理辦法》中明確提出管道運輸價格原則上每3年校核調整一次。如管道投資、運輸氣量、成本等發生重大變化,可以提前校核。這一規定則提高了天然氣管輸價格的調整頻率,對于相關要素變化可及時作出對應的調整,使定價更為貼合實際。

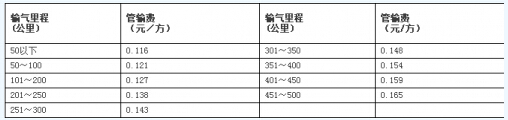

表1. 執行國家統一運價的管輸運價(原天然氣管輸定價機制)

數據來源:國家計委1997年3月14日計電〔97〕34號

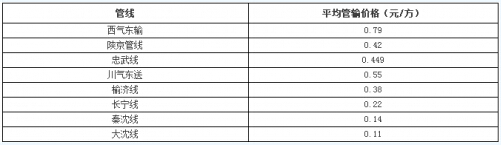

表2. 主要執行一線一價政策的管輸價格(原天然氣管輸定價機制)

數據來源:安迅思匯總整理

整體來看,新的長輸天然氣管輸定價機制更加科學合理,且更為細化。不過,也有業內人士表示,至于具體的管輸運價計算方式,仍有待明確更為具體的細節,目前單從《管理辦法》給出的內容來看,仍然存在一些困惑。

例如某行業資深人士就向安迅思表示:“長輸天然氣管道輸氣量、周轉量具體由誰來測算?另外,現在長輸管網逐步實現互聯互通,且氣源多樣化。同時,為了節約成本,很多長輸管道的一些設備是公用的,同一條管道一般會有多個氣源且入氣口分布在不同的地方,對于管道運輸企業而言,就目前的技術設備條件而言,在氣源混輸后,具體的輸送方向及輸送量很難計算清楚。針對這一現象是否會給出具體的解決辦法?”

分析認為,對于新方案中的問題和細節,可以進一步通過征求意見的方式進行反饋。但是,未來發改委或將不斷對細節進行完善,而市場化改革的進程也離不開業者的參與和獻計獻策。

天然氣管網運銷業務分離 或成趨勢

《管理辦法》中指出,經營管道運輸業務的企業原則上應將管道運輸業務與其他業務分離。目前生產、運輸、銷售一體化經營的企業暫不能實現業務分離的,應當實現管道運輸業務財務核算獨立。

某行業資深人士告訴安迅思:“其實目前國內的管道輸送企業一直在做這方面的工作。以中石油為例,就專門成立了天然氣結算中心,歸口管理所有的天然氣銷售業務,目前已經基本實現管輸業務財務核算獨立。”

分析認為,管道運輸業務財務核算獨立有利于國家對管道運營成本進行更加精準監管,從而合理制定運價率。但至于運輸業務與其他業務分離,尤其是運輸業務與天然氣銷售業務分離短期內要實現則較為困難,而我國長輸天然氣管道目前基本多是實行運銷一體化經營。

某近中石化人士說,由于我國長輸管道里程一般較長,且投資成本巨大,投資回收周期偏長。而運銷一體化經營利于分擔管道建設運營成本,如果單純以管輸業務為盈利點,那么管道的投資回收情況則并不樂觀。而在我國天然氣管道鋪設尚不完善的情況下,管道投資企業繼續投建新的長輸管道的經濟性勢必受到影響。

而且,目前長輸天然氣管輸企業運營管理與天然氣銷售人員歸屬同一家公司,倘若實現運銷業務分離,對應組織架構的調整、及人員的安排等都需要時間去理順。

因而,整體來看,當前情況下,我國天然氣長輸管網要實現運銷業務分離,還需做好多項前期準備工作。但是,長輸天然氣管輸企業的運銷分離,將在更大程度上推進管網的公平公開使用,也更有利于對于富余容量的監管和對第三方的使用。

分析認為,《管理辦法》和《監審辦法》的出臺,是天然氣市場化改革的基礎,雖然在實踐過程中或有進一步完善的空間,但其對行業的意義深遠。而未來我國管網的公平公開使用以及管網運費的公平制定,則需要更多監管細則的落地和支撐,以不斷深化和完善管網改革。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號