![]() 新能源

新能源

![]() 新能源

新能源

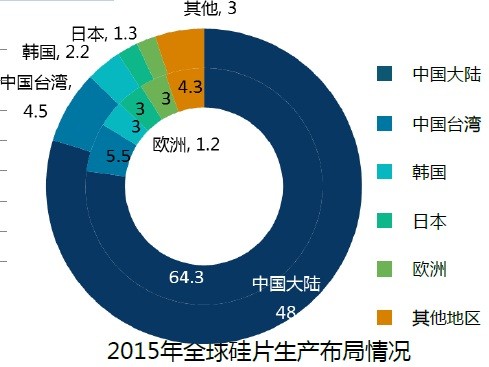

多晶硅

中國多晶硅生產規模持續擴大,2016年上半年我國多晶硅產量約為9.5萬噸,進口量約為6萬噸;產量超過5000噸的企業有6家,呈現一帶多發展局面。產品價格持續上漲,六月份回落,上半年價格有所上升,在成本持續下降下,主要企業毛利率達到20%以上。受上半年國內應用市場影響,大多數多晶硅企業滿產,甚至出現供不應求的現象,導致價格快速飆升;中國技術正在實現全面趕超,進口替代能力愈發增強。

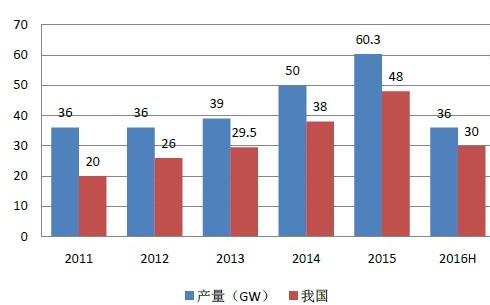

硅片

2016年上半年我國硅片產量約68億片,折合約30GW;

電池片

我國2016年上半年電池片產量約25GW,同比有較大幅度增長。

組件

2015年產量超過45.8GW,2016年上半年產量約為27GW。

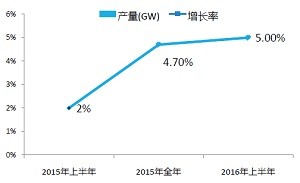

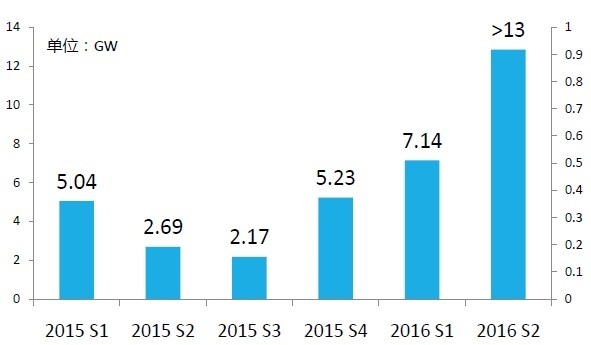

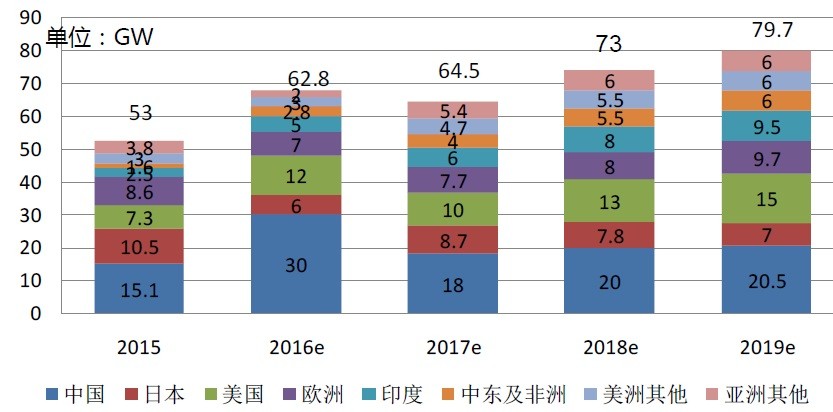

2015-2016年各季度國內新增裝機情況

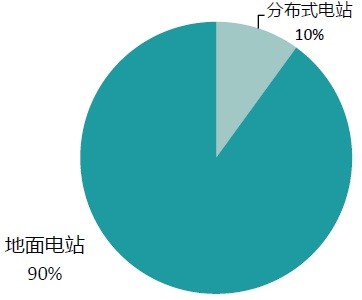

我國2015年全年新增裝機超過15.1GW,累計裝機達到43GW;2016年上半年新增裝機大于20GW;光伏投資熱情從早些年的制造環節向光伏應用環節轉移,除金融機構外,很多傳統行業企業也切入光伏投資領域;光伏應用仍主要以西北部地區大型地面電站為主,但多樣化融合發展逐步涌現,如光伏與扶貧、農業、環境、氣候結合等。

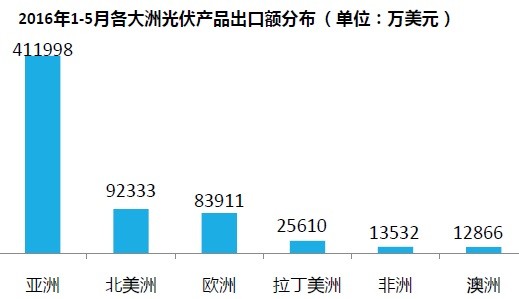

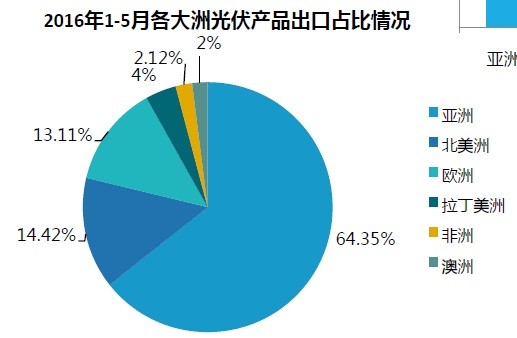

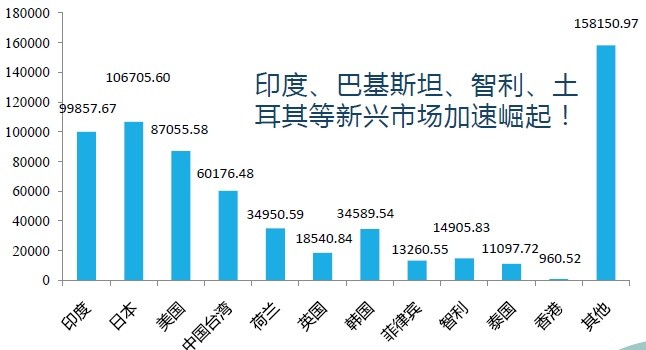

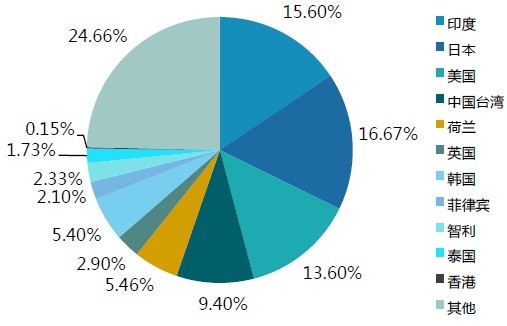

產品出口狀況

預計2016年上半年電池組件出口額達到68億美元,出口量約13GW。(不含硅片)

2016年1-5月光伏產品主要國家出口額分布(單位:萬美元)

2016年1-5月主要國家光伏產品出口占比情況

產業技術水平不斷提升

雖然高效晶硅電池與國外先進水平相比仍有差距,但在完善的產業鏈配套等因素作用下,我國晶硅電池在每瓦上的競爭優勢是比較明顯的。

16年上半年產業特點

1、海外布局加速

2、全球光伏制造業產業擴張仍將持續(技術、市場、降本等)

前往成本洼地

靠近終端市場

靠近配套齊全地區

2016年上半年,已上報的42家組件企業平均產能利用率為88.6%,比去年上半年提高9個百分點。

下游開發商在采購中對小型組件公司能否長期存活并兌現其對組件的質保普遍持懷疑態度,轉而青睞有品牌的大企業。為了應對2016年的訂單要求,部分大企業通過技改提高現有設備有效產能,而部分大企業以輕資產方式找第三方代工的方式來增加出貨量。

隨著大公司自有產能的擴充,以及未來競爭加劇,部分中小企業由于沒有規模也沒有品牌優勢,在后續競爭中將處于不利地位。受“630”搶裝潮影響,一線企業大多訂單飽滿,為了保持對國際市場的出貨量,不再接受國內訂單。

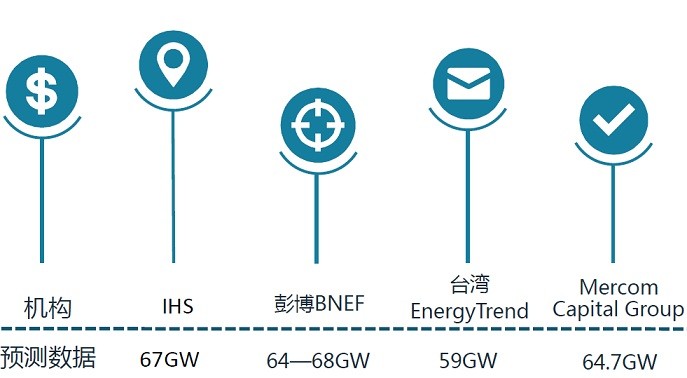

2016年下半年行業預測

各機構2016年全球市場預測

未來數年全球市場預測

2016年下半年,我國市場依然保持強勁發展勢頭,領跑者項目、2016年項目、扶貧和分布式項目將帶動光伏市場快速發展,預計全年將有望達到30GW。美國、印度市場將繼續保持高速增長勢頭,而日本和歐洲市場保持穩定,新興光伏市場如非洲也逐步開始冒頭。但需注意上下游發展節奏問題!

2016年發展趨勢:市場將呈現先緊后松態勢

日本:2016年日本光伏市場預計將出現搶裝熱潮,新增裝機容量或將超過12GW,但日本市場的繁榮可能在2017年終結。

美國:2016年第一季度,美國安裝1,665MW太陽能光伏,美國太陽能產業協會(SEIA)預計2016年安裝量為14.5GW。

歐洲:各國由于經濟狀況不佳,光伏補貼資金難以為繼,紛紛削減補貼,抑制增長規模,預計2016年歐洲整體裝機量將進一步下滑。德國裝機約為1GW、英國約為3GW,法國也將在1GW左右,年將繼續下滑。荷蘭、奧地利、瑞士等國由于累計裝機量較小,正在加大支持力度,預計2016年將出現快速增長,但由于體量不大,對市場影響有限。

印度:根據印度新能源和可再生能源部最新數據顯示,在2015/16年度,印度政府投產的太陽能項目可能達到3790MW。印度政府預計根據政府倡議,將有570MW項目成功并網上線;根據各邦政策將有3220MW成功并網,目前為止已有1504MW項目投產。

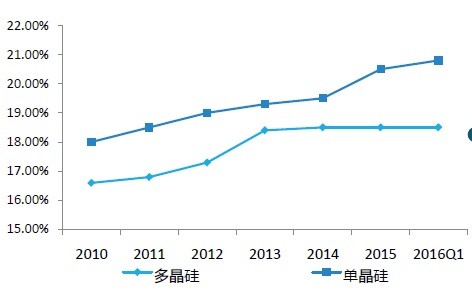

熱點技術——PERC電池增速量產

N型單晶硅片良率較低,價格較高,且技改成本高,大規模產業化仍需2~3年。

PERC技術僅需增加兩道工藝,技改成本低(每條產線增加的成本不超過600萬美元),生產成本增加少(0.04美元/W),效率提升顯著。

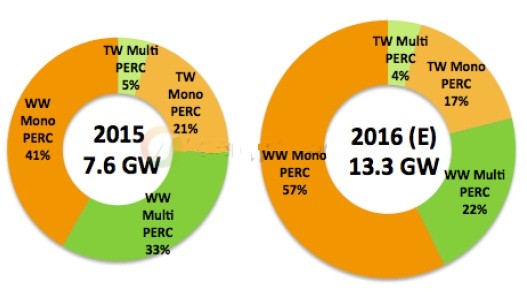

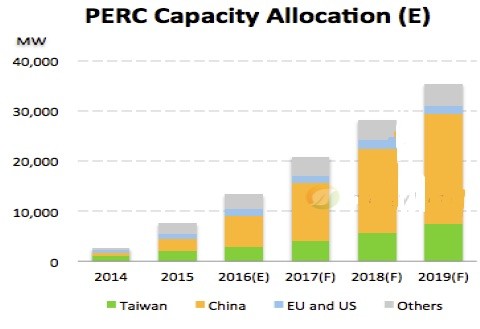

除了臺灣廠商,中國阿特斯、晶科、天合、晶澳等,德國Solarworld、韓國HanwhaQCELLS都陸續增加PERC產能,2016年PERC總產能預計達13.3GW。中國大陸的PERC產能在全球的占比將逐漸增大!

制造業技術進步

制造業成本的下降,有利于進一步推動光伏應用市場的廣度和深度,讓更多的國家和地區能享用到清潔的太陽能(發電成本有望從當前的0.8元/度下降至2020年的0.6元/度,達到用戶側平價),應用端。

多晶硅:流化床法、低能源成本、規模經濟效益、開車穩定性等;

硅片:大投料量、高長速、金剛線切割等;

電池片:高效率、高可靠性;

組件:提升CTM、半片組件、降低材料等;

新技術應用和新產品開發速度加快

“光伏領跑者計劃”將繼續進一步拉動高效電池市場需求:包頭、陽泉、大同、濟寧、淮南等一批GW級“領跑者”基地建設項目下半年市場供需關系轉變,且電站項目配置。

需要競標,普遍要求技術先進性,勢必將推動高效產品快速產業化,帶動產業轉型升級,企業也只有通過創新驅動,才能通過產品差異化取得競爭優勢。

下半年市場增速放緩,但制造業由于慣性問題將不可避免承受供需波動影響,加上項目競標中價格作為主要因素,需注意由于產品價格快速下降帶來的不利影響(注意發展節奏),同時在此呼吁企業理性競爭,勿惡意壓價,珍惜來之不易的發展時機,上下游協助推動行業健康可持續發展。

中國市場展望:

2016年上半年光伏新增裝機超過20GW,下半年市場仍將保持在較高水平,預計全年光伏新增并網量有望達到30GW,仍將保持全球第一。

亮點一:《國家能源局關于下達2016年光伏發電建設實施方案的通知》,下達2016年全國新增光伏電站建設目標為18.1GW,包括普通光伏電站12.6GW,以及光伏領跑技術基地5.5GW;

保障下半年市場舉措一:首先,分布式和光伏扶貧不占指標、六省市,另外,習近平總書記要求黨委和政府將扶貧作為“十三五”期間頭等大事和第一民生工程來抓,因此各省高度重視扶貧,預計今年光伏扶貧將有不錯的表現。

保障下半年市場舉措二:發布8個領跑者基地,共計5.5GW規模,有了第一期的成功經驗,預計今年光伏領跑者項目會會推行得更為順利;

亮點二:解決困擾光伏發展的限電問題。能源局出臺《關于做好風電、光伏發電全額保障性收購管理工作的通知》,全力保障西北限電嚴重地區的最低發電小時數,保障投資者利益;

亮點三:通過制度建設解決光伏激勵問題。能源局《國家能源局關于建立可再生能源開發利用目標引導制度的指導意見》

2016年基本基調:下半年國內光伏市場不會有太多松懈,而國外市場下半年則剛開始發力,綜合來看,今年整體情況基本向好,但上下游發展需注意節奏,否則又將陷入新一輪供需失衡。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號