![]() 煤炭

煤炭

![]() 煤炭

煤炭

大秦線作為我國“西煤東輸”的大動脈,被稱為煤運“第一通道”,最近幾年一直處于高負(fù)荷運轉(zhuǎn)中。2011年―2013年大秦線分別完成煤炭運量4.4億噸、4.26億噸、4.45億噸,今年的計劃任務(wù)運量更是達到4.6億噸。滿負(fù)荷運轉(zhuǎn)下的設(shè)備非常疲勞,容易產(chǎn)生安全隱患,所以為了保證安全生產(chǎn),大秦線每年會進行兩次規(guī)模較大的常規(guī)檢修,春季和秋季各一次。春季檢修時間較長,一般持續(xù)25-30天,秋季檢修時間相對較短,通常為15-20天。

大秦線今年的春季集中修被安排在4月6日,也就是清明小長假的第二天開始,計劃于五一小長假前結(jié)束,為期25天。在此期間,大秦線每日運量安排103萬噸,比正常情況下減少23萬噸左右。

近兩年,隨著進口煤的大量涌入和下游儲煤能力的不斷增強,大秦線集中檢修這一傳統(tǒng)利好對內(nèi)貿(mào)煤價的提振作用正在變得越來越弱。但在國內(nèi)鐵路運輸瓶頸完全打開之前,大秦線集中檢修對下游消費企業(yè)心理預(yù)期上的影響還將持續(xù)存在。

3月底,四大煤炭巨頭就4月環(huán)渤海下水煤價格進行協(xié)商,在達成穩(wěn)定價格共識的同時,還要求盡量降低承兌比例。4月1日,神華發(fā)布價格函顯示,其動力煤二季度長協(xié)合同煤價較一季度僅微調(diào)。在這樣的背景下,4月2日,環(huán)渤海動力煤價格指數(shù)終于在連跌11周后首度實現(xiàn)止跌企穩(wěn)。至此,今年內(nèi)貿(mào)煤炭價格的第一波下跌行情基本結(jié)束,在此過程中,大秦線檢修預(yù)期也是功不可沒。

但接下來,煤炭價格在鐵路檢修期間能否取得實質(zhì)性利好、漲幅能有多大?要想知道這個答案,還是讓我們先簡單回顧一下過去三年大秦線檢修期沿海煤炭市場的變化情況。

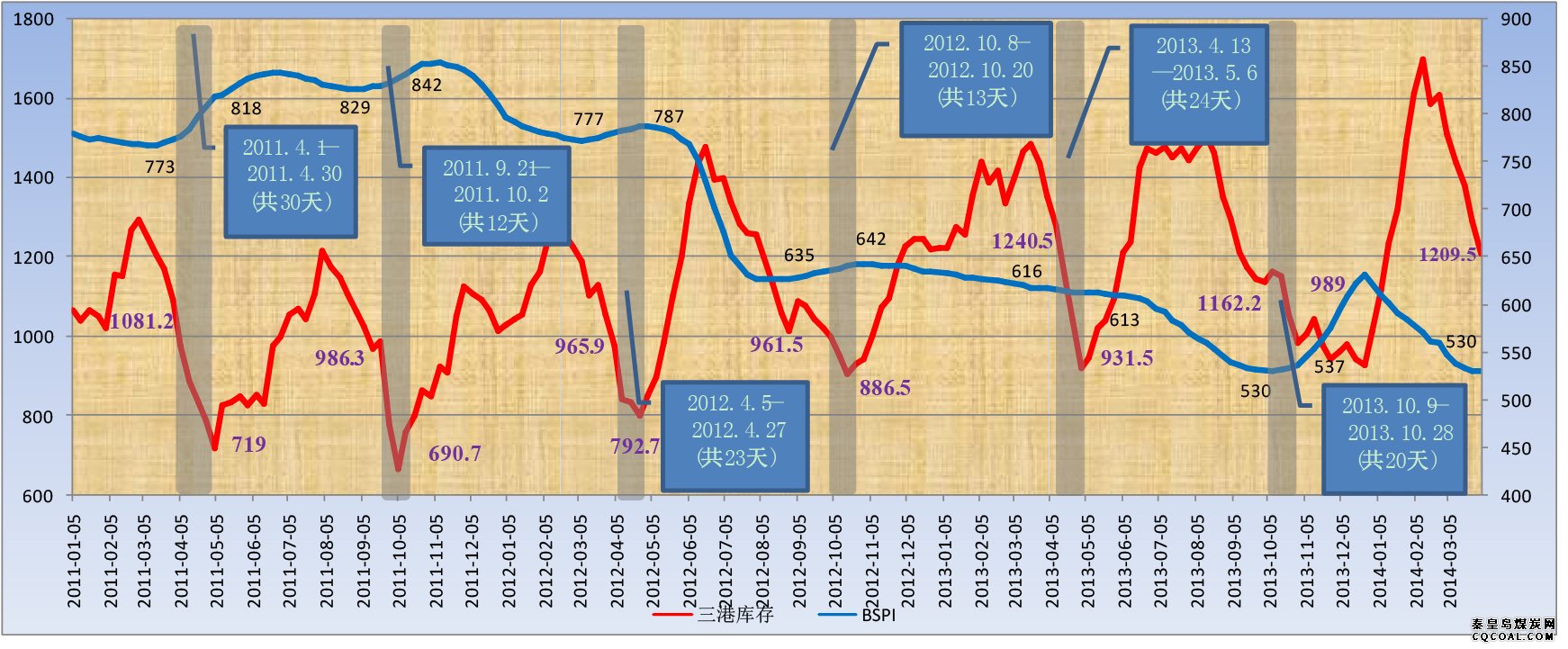

圖1:2011年以來大秦線檢修期間環(huán)渤海三港庫存與環(huán)指走勢

從上圖可以看出,大秦線最近三年的六次集中修期間,環(huán)渤海煤炭價格指數(shù)分別上漲了45元/噸、13元/噸、10元/噸、7元/噸、-3元/噸和7元/噸,而北方主要煤炭發(fā)運港口(秦皇島港、曹妃甸港和國投京唐港)的合計庫存在此期間分別下降了362.2萬噸、295.6萬噸、173.2萬噸、75萬噸、309萬噸和173.2萬噸。從歷史規(guī)律上看,大秦線六次集中修帶來煤炭價格五次上漲,其正向影響比較穩(wěn)定。但其影響力度有減弱征兆,特別是近四次檢修,檢修期間環(huán)指的漲幅已經(jīng)縮減至10元/噸以內(nèi)。那么此次檢修期間的漲幅能否超過10元/噸呢?

再來看看當(dāng)前的市場形勢。3月份,在各大型煤炭企業(yè)的降價優(yōu)惠促銷下,北方港口高位庫存得以顯著回落,但1200萬噸的水平(4月2日,環(huán)渤海三港庫存為1209.5萬噸)與去年兩次檢修前的水平基本相當(dāng),即便考慮到檢修期間庫存還將進一步下降,沿海地區(qū)出現(xiàn)整體供應(yīng)緊張的可能性也并不大。下游方面,在經(jīng)過一個月的低價搶購后,電廠庫存已經(jīng)得到一定回補。截至4月2日,沿海六大電廠合計電煤庫存1303.9萬噸,存煤可用19.5天。雖然當(dāng)前電廠庫存較去年同期低了近300萬噸,但買方市場使得電廠掌握著補庫的主動權(quán),而且基于大型煤炭企業(yè)量大優(yōu)惠的政策,電廠維持采購規(guī)模、延長補庫周期的可能性更大,制約煤炭價格的進一步拉升。另外,廣州港煤炭庫存為322.4萬噸,已經(jīng)連續(xù)1個半月時間在300萬噸以上的高位運行。這也在一定程度上說明下游當(dāng)前并不缺煤。

需求方面,匯豐3月份中國制造業(yè)采購經(jīng)理人指數(shù)終值為48.0,刷新8個月以來的新低,也是該指數(shù)連續(xù)3個月位于榮枯線下方,顯示出國內(nèi)經(jīng)濟仍然延續(xù)了年初以來的下行態(tài)勢。制造業(yè)形勢的低迷使得未來火電的需求空間較為有限。其次,由于4月份是傳統(tǒng)的發(fā)電需求淡季,很多電廠在4月都有機組檢修計劃。從華東電網(wǎng)數(shù)據(jù)看,4-5月為歷年機組檢修的高峰期,直到6月才會減少檢修安排,因此,二季度電煤消耗將從3月水平繼續(xù)下降,采購活動也面臨減弱風(fēng)險。另外,進入4月份,南方地區(qū)將陸續(xù)進入雨季,水電回暖的可能性較大,從而對電煤消費形成進一步制約。

進口煤方面,由于3月份內(nèi)貿(mào)煤價大幅下調(diào),進口煤受到嚴(yán)重沖擊,低價優(yōu)勢不復(fù)存在,甚至出現(xiàn)全面倒掛,再考慮到近期連續(xù)走勢的人民幣幣值及較長的到貨周期,許多貿(mào)易商進口業(yè)務(wù)基本停滯。可以預(yù)見3、4月份的進口量都會在低位運行,這或許可以稱得上是內(nèi)貿(mào)市場的最大利好。但大型電力集團仍傾向保持一定的進口煤比例來應(yīng)對鐵路檢修,并抑制“迎峰度夏”備貨期間煤價的上揚。

另外,作為煤炭價格傳統(tǒng)的先行指標(biāo),國內(nèi)海上煤炭運價在年后漲40天后,于3月下旬開始,便再次陷入暴跌之中。截至4月4日,秦皇島海運煤炭運價指數(shù)秦皇島至廣州航線5-6萬噸船舶和秦皇島至上海航運4-5萬噸船舶的平均運價分別為40元/噸和29.2元/噸,均較兩周前最高點下跌了12.5元/噸。運價的下跌表明當(dāng)前下游運力需求已經(jīng)開始萎縮,也將對近期煤炭市場的信心形成打壓。

綜合上述分析,集中修期間,內(nèi)貿(mào)煤價有大概率反彈回漲,但上漲幅度仍將遭受重重考驗。在此期間,北方港口庫存能否繼續(xù)快速回落是左右價格漲幅的最直接因素。預(yù)計4月份,環(huán)渤海動力煤價格指數(shù)(5500大卡)的漲幅或在10元/噸左右。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號