![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

![]() 政策與經(jīng)濟(jì)

政策與經(jīng)濟(jì)

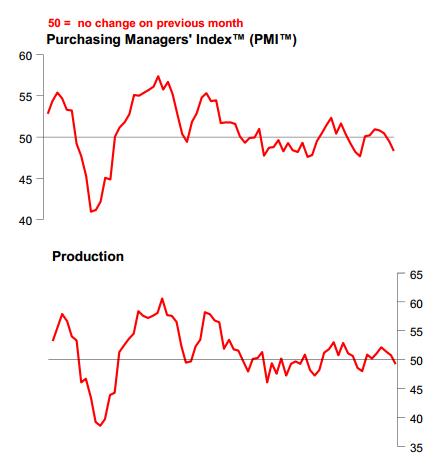

2月匯豐制造業(yè)采購經(jīng)理指數(shù)初值從1月的49.5進(jìn)一步放緩至七個(gè)月低點(diǎn)48.3。新訂單及生產(chǎn)指數(shù)均回落至收縮區(qū)間,季節(jié)性因素之外,企業(yè)去庫存活動(dòng)仍在持續(xù),制造業(yè)活動(dòng)向弱。價(jià)格指數(shù)繼續(xù)回調(diào)意味著仍有充裕政策空間避免經(jīng)濟(jì)加速下滑。

2月匯豐制造業(yè)采購經(jīng)理指數(shù)初值放緩至七個(gè)月低點(diǎn)48.3,連續(xù)兩個(gè)月低于50擴(kuò)張收縮臨界點(diǎn),數(shù)據(jù)搜集區(qū)間為2月12-18日。

分項(xiàng)指數(shù)均有所回落,其中產(chǎn)出指數(shù)和新訂單指數(shù)雙雙回落至七個(gè)月低點(diǎn)。新出口訂單較1月略有反彈。躭業(yè)指數(shù)為五年來的低點(diǎn)。

通過新訂單及產(chǎn)成品庫存衡置的堆長動(dòng)力指標(biāo)從1月的-0.6降至2月的-1.6。

投入價(jià)格指數(shù)連續(xù)兩個(gè)月收縮,產(chǎn)出價(jià)格指數(shù)連續(xù)三個(gè)月收縮。二者均錄得去年6月以來的最大降幅。

PMI報(bào)告原文:HSBC Flash China Manufacturing PMI

Business conditions deteriorate at moderate pace in February

由于今年春節(jié)靠近1月末,不少制造業(yè)工人月中才返回工作崗位,因而季節(jié)性因素影響在2月仍持續(xù)。季節(jié)調(diào)整可能無法完全剔除這一影響,這也是2月PMI繼續(xù)走弱的部分原因。季節(jié)因素之外,需求仍然偏弱。企業(yè)去庫存持續(xù)拖累產(chǎn)出環(huán)比放緩。盡管新出口訂單小幅反彈,去年年中以來溫和刺激政策效果消退.國內(nèi)需求可能穩(wěn)中趨緩。

日前公布的1月工業(yè)生產(chǎn)者價(jià)格指數(shù)(PPI)下滑以及今日匯豐PMI初值中投入及產(chǎn)出價(jià)格雙雙回落都顯示內(nèi)需趨弱,但同時(shí)1月進(jìn)口埔速超預(yù)期又顯示內(nèi)需仍相對(duì)平穩(wěn)。由于季節(jié)調(diào)整技術(shù)的局限性難以完全剔除春節(jié)影響,建議對(duì)1-2月份數(shù)據(jù)綜合起來考慮以避免誤判。那么經(jīng)濟(jì)增速是否會(huì)重復(fù)去年上半年持續(xù)放緩的走勢(shì)呢我們認(rèn)為可能不會(huì),原因有二:一是外需受發(fā)達(dá)市場(chǎng)需求回暖拉動(dòng)而有小幅改善;二是政策層面仍有充裕政策空間避免去年上半年的悄況重演。

此外,不論是從預(yù)期管理角度還是政策微調(diào)的力度角度,政策層面都較去年同期具備了更多經(jīng)驗(yàn)。相對(duì)穩(wěn)定的堆長也有助于為進(jìn)一步落實(shí)深化改革的政策措施創(chuàng)造條件,從政策出臺(tái)的時(shí)間點(diǎn)上來看,如果有必要出臺(tái)穩(wěn)增長政策措施,預(yù)計(jì)會(huì)是在1-2月埔長數(shù)據(jù)公布以及兩會(huì)之后即3月中旬。

責(zé)任編輯: 曹吉生

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)