![]() 新能源

新能源

![]() 新能源

新能源

2026年5月14日,全球風(fēng)能理事會(huì)(GWEC)正式發(fā)布《全球風(fēng)電供應(yīng)側(cè)數(shù)據(jù)報(bào)告》,披露2025年全球風(fēng)電市場(chǎng)核心數(shù)據(jù)。

報(bào)告顯示,全球風(fēng)電年度新增吊裝容量創(chuàng)下178GW歷史新高,同比大幅增長(zhǎng)40%;更具里程碑意義的是,全球已有5 家風(fēng)電整機(jī)制造商累計(jì)裝機(jī)容量突破 100GW 大關(guān),同時(shí)中國(guó)整機(jī)商首次包攬全球新增裝機(jī)前五名,全球風(fēng)電產(chǎn)業(yè)格局迎來(lái)根本性轉(zhuǎn)變。

2025 年,全球風(fēng)電整機(jī)廠商合計(jì)安裝新風(fēng)電機(jī)組28395 臺(tái),同比增長(zhǎng)23%,全球風(fēng)電產(chǎn)業(yè)進(jìn)入規(guī)模化增長(zhǎng)快車道。

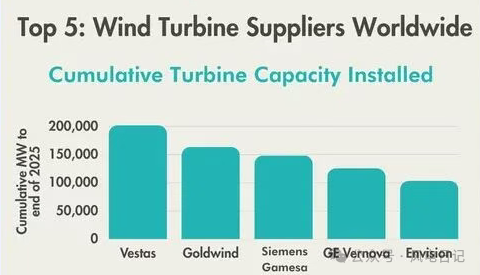

在累計(jì)裝機(jī)維度,行業(yè)頭部企業(yè)規(guī)模再上新臺(tái)階。丹麥維斯塔斯以201GW累計(jì)裝機(jī)穩(wěn)居全球第一,成為行業(yè)首家突破200GW的整機(jī)商;金風(fēng)科技以163GW升至全球第二;西門子歌美颯、GE Vernova 分別以148GW、125GW位列第三、四位;遠(yuǎn)景能源全年穩(wěn)步增長(zhǎng),以103GW累計(jì)裝機(jī)新晉加入 “100GW 俱樂(lè)部”,全球風(fēng)電頭部陣營(yíng)正式成型。

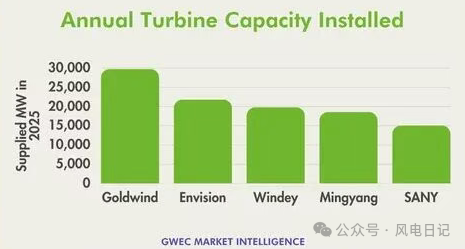

2025年度新增裝機(jī)榜單呈現(xiàn)顛覆性變化,中國(guó)整機(jī)商首次包攬全球前五,具體來(lái)看,金風(fēng)科技以29.7GW新增裝機(jī)位居榜首,遠(yuǎn)景能源21.8GW、運(yùn)達(dá)股份19.8GW、明陽(yáng)智能18.6GW、三一重能15.1GW緊隨其后,五家企業(yè)合計(jì)貢獻(xiàn)全球近半新增裝機(jī),中國(guó)風(fēng)電在全球供應(yīng)鏈中占據(jù)主導(dǎo)地位。

2025 年中國(guó)風(fēng)機(jī)制造商安裝機(jī)組18291 臺(tái),占全球總量67%;國(guó)內(nèi)新增吊裝容量超130GW,其中120GW完成并網(wǎng),持續(xù)領(lǐng)跑全球單一市場(chǎng)。國(guó)際化方面,中國(guó)整機(jī)商穩(wěn)步突破,全年海外裝機(jī)9319MW,重點(diǎn)布局亞洲(不含中國(guó))、中東、非洲等新興市場(chǎng),金風(fēng)科技、遠(yuǎn)景能源等已進(jìn)入 20+國(guó)家與地區(qū),國(guó)際認(rèn)可度持續(xù)提升。

全球市場(chǎng)呈現(xiàn)明顯區(qū)域格局。歐洲市場(chǎng)吊裝3504 臺(tái)風(fēng)機(jī),占全球12.3%,本土企業(yè)占據(jù)94.5%份額,保持高度自主;美國(guó)市場(chǎng)安裝2289 臺(tái),GE Vernova 與維斯塔斯合計(jì)份額達(dá)93%,雙寡頭格局穩(wěn)固。國(guó)際滲透能力上,維斯塔斯覆蓋36個(gè)國(guó)家及地區(qū),為全球布局最廣整機(jī)商,金風(fēng)科技以23個(gè)國(guó)家布局躋身前列,中國(guó)企業(yè)國(guó)際化步伐加快。

技術(shù)層面,風(fēng)電行業(yè)兩大趨勢(shì)清晰。一是風(fēng)機(jī)大型化提速,全球平均單機(jī)功率首次突破6MW,陸上風(fēng)機(jī)平均功率6160kW,海上達(dá)10312kW,大兆瓦機(jī)組成為主流;二是傳動(dòng)路線分化,中速(半直驅(qū))機(jī)型份額由29%升至37%,傳統(tǒng)高速齒輪箱與中速技術(shù)合計(jì)占比95.6%,直驅(qū)機(jī)型份額回落至4.4%,技術(shù)路線向高效、穩(wěn)定方向集中。

責(zé)任編輯: 張磊

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)