![]() 新能源

新能源

![]() 新能源

新能源

2026年的儲能行業(yè),像一局打到中場的牌局。發(fā)牌已經(jīng)結(jié)束,底牌亮了一半——有人攥著海外大單的籌碼,有人剛把固態(tài)電池的配方壓上桌面,還有人盯著已經(jīng)見底的電芯價格,不知道該跟還是該棄。一季度財(cái)報(bào)在這個節(jié)點(diǎn)上密集披露,像發(fā)牌官翻開的新一輪公共牌,讓所有人重新估算手里的贏面。

季報(bào)臺上,幾家歡樂幾家愁

四月末五月初,儲能產(chǎn)業(yè)鏈上數(shù)十家核心企業(yè)相繼交出2026年一季度成績單。用一位分析師的話說,這一季的數(shù)據(jù)呈現(xiàn)出一種“淡季不淡、訂單飽滿”的態(tài)勢,行業(yè)景氣度全面超越年初預(yù)期。據(jù)中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù)顯示,今年1至3月,全國儲能電池累計(jì)銷量達(dá)145.1GWh,同比增長111.8%,增速遠(yuǎn)超動力電池的整體大盤。

宏觀數(shù)據(jù)的繁榮只是底色,把鏡頭拉近,企業(yè)的冷暖并不相通。

頭部隊(duì)列里,寧德時代一季度營收1291億元、歸母凈利潤207億元,創(chuàng)下單季歷史新高,儲能出貨 50GWh(同比+108%),全球市占率依然穩(wěn)坐第一。億緯鋰能一季度儲能電池出貨20.38GWh,同比增長近61%,儲能出貨規(guī)模超越動力電池,成為拉動公司增長的第一引擎。

更讓人感到暖意的是二線梯隊(duì)清晰的翻身信號。以派能科技為例。這家專注戶用儲能賽道的公司在2026年一季度營收猛增至9.72億元,同比飆升147.89%,單季實(shí)現(xiàn)盈利2229萬元。

與此同時在另一面,仍然有部分企業(yè)仍然掙扎在價格戰(zhàn)的余波里,盈利能力尚未修復(fù)。例如禾邁股份一季度雖然營收同比增長194.22%,但歸母凈利潤仍然錄得虧損。

護(hù)城河重建:告別唯產(chǎn)能論的時代

翻看儲能行業(yè)財(cái)報(bào)和電話會紀(jì)要,一個問題越來越尖銳地浮出水面:當(dāng)行業(yè)集體跨過基本的規(guī)模門檻,單純比拼出貨量的時代正在迅速退場。儲能企業(yè)的核心競爭力,正在被重新定義。

第一個被重新放在聚光燈下的是極致制造的能力,不是簡單的產(chǎn)能數(shù)字,而是每瓦時成本中還能再擠掉的那零點(diǎn)幾分錢。當(dāng)儲能系統(tǒng)報(bào)價企穩(wěn)在0.5元/Wh附近、電芯均價只有0.34元左右時,誰能通過智能制造將良率推高到99%以上,誰就能在微利時代活出利潤。

第二個變量是系統(tǒng)集成與軟件定義能力。電芯正在加速走向大宗化,但儲能系統(tǒng)從不是一堆電池的簡單拼接。陽光電源PowerTitan系列能在海外賣出溢價,靠的是“三電融合”中電力電子、電化學(xué)和AI溫控之間的深度咬合,以及背后那套能參與電力市場交易的智慧能源管理系統(tǒng)。

第三個被反復(fù)審視的,是全球化合規(guī)與本地化交付體系。隨著歐美政策性銀行越來越將供應(yīng)鏈溯源、碳足跡、勞工合規(guī)寫進(jìn)招標(biāo)條款,一套既能在浙江工廠高效生產(chǎn)、又能在波蘭總裝、還能用美國本土cell產(chǎn)能規(guī)避關(guān)稅的全球制造網(wǎng)絡(luò),成了頭部玩家真正的護(hù)城河。

也正是這些核心能力的厚度差異,讓面對同一個新風(fēng)口時,企業(yè)的起跑線并不在同一個位置。

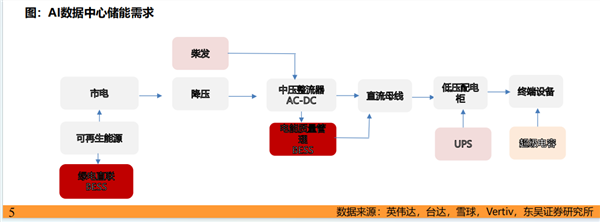

當(dāng)數(shù)據(jù)中心開始吞食電力

而眼前最滾燙的風(fēng)口,無疑來自一個看似遙遠(yuǎn)的場景——人工智能數(shù)據(jù)中心。今年4月的ESIE 2026展會上,幾乎所有頭部企業(yè)都把最顯眼的展臺位置、最新的技術(shù)發(fā)布留給了同一個關(guān)鍵詞:AIDC配儲。從寧德時代到鵬輝能源、南都電源,從天合光能到晶科能源,整整齊齊展出的都是與數(shù)據(jù)中心深度配儲的產(chǎn)品和方案。

詞元經(jīng)濟(jì)的爆發(fā)讓數(shù)據(jù)中心的電力消耗從配套需求變?yōu)橹黧w壓力。過去儲能設(shè)備在數(shù)據(jù)中心充其量是個“備電配角”,而今天單一AI訓(xùn)練集群的電力消耗已經(jīng)達(dá)到傳統(tǒng)數(shù)據(jù)中心的數(shù)十倍,儲能之于算力中心,正從“配套”躍升為“基礎(chǔ)設(shè)施”。有機(jī)構(gòu)預(yù)測,2030年全球AI數(shù)據(jù)中心的電力消耗將占到全球總用電量的10%以上,中國市場的年復(fù)合增長率將超過40%。政策也在同步加碼,中國明確要求2030年新建大型數(shù)據(jù)中心綠電消納占比達(dá)到80%以上,

而AIDC場景的高門檻——對安全性零容忍、對響應(yīng)速度毫秒級要求、對全生命周期成本的苛求,無形中又加速了行業(yè)的篩選。那些只能在標(biāo)準(zhǔn)集裝箱里堆電芯的企業(yè),根本夠不到數(shù)據(jù)中心的門框。

固態(tài)登場,技術(shù)路線圖重新畫過

此外從技術(shù)路徑看2026年,被不少行業(yè)人士稱為儲能技術(shù)“多路徑爆發(fā)”的元年,而其中最引人矚目的新面孔,非固態(tài)電池莫屬。

固態(tài)電池在動力電池領(lǐng)域的討論已經(jīng)持續(xù)了好幾年,但它在儲能賽道的價值,今年第一次顯得如此真實(shí)。儲能系統(tǒng)對安全性的苛求遠(yuǎn)超車端——一個放置在城市邊緣或風(fēng)光基地旁邊的百兆瓦時級儲能站,一旦發(fā)生熱失控,后果無法承受。而固態(tài)電池的本征安全特性,恰恰直擊這個最核心的痛點(diǎn)。它幾乎杜絕了液態(tài)電解液泄漏和鋰枝晶刺穿隔膜引發(fā)內(nèi)短路的風(fēng)險,在溫升、過充等極端條件下具備天然的抗熱失控能力。

2026年春天,固態(tài)電池在儲能領(lǐng)域的應(yīng)用已經(jīng)不再是論文上的段落。半固態(tài)電池已在新疆、山東、廣東等地儲能項(xiàng)目成功應(yīng)用。

當(dāng)然,沒有人該給固態(tài)電池戴上過分浪漫的濾鏡。它的成本依然比同等磷酸鐵鋰系統(tǒng)高出數(shù)倍,全固態(tài)的量產(chǎn)工藝尚存巨大挑戰(zhàn),界面阻抗和低溫性能也還在工程師們夜以繼日的攻克清單上。但正如行業(yè)里流傳的那句判斷——沒有“六邊形”技術(shù),只有適合的技術(shù)。在高安全敏感、長壽命要求、運(yùn)營環(huán)境嚴(yán)苛的數(shù)據(jù)中心配套以及一些地下儲能場景里,業(yè)主愿意為“絕對安全”支付的那筆溢價,就是固態(tài)電池從實(shí)驗(yàn)室走向工地的第一張通行證。

在固態(tài)的身旁,鈉離子電池同樣在加速奔跑。鋰價從低點(diǎn)反彈后,鈉電的理論低成本優(yōu)勢再度被點(diǎn)燃,今年多個百M(fèi)Wh級鈉電儲能項(xiàng)目密集開工,從數(shù)據(jù)中心到獨(dú)立儲能,場景正在拓寬。

技術(shù)路線的多元分化,表面看是百花齊放,但底層邏輯只有一個:新型電力系統(tǒng)的場景正在被越來越細(xì)地切開,沒有任何一種技術(shù)能通吃所有需求。固態(tài)解決極致安全,鈉電爭取極致低成本,液流負(fù)責(zé)超長時,飛輪守住頻率調(diào)節(jié)——這種多技術(shù)協(xié)同的格局,正在把一個只會做標(biāo)準(zhǔn)集裝箱電池的企業(yè),和一家擁有多技術(shù)平臺解決方案能力的系統(tǒng)集成商,劃分出兩個層級的物種。

尾聲

2026年,儲能行業(yè)站在了一個奇特的節(jié)點(diǎn)上。回頭看,價格戰(zhàn)的硝煙還未散盡,業(yè)績門檻正在像濾網(wǎng)一樣,一茬一茬地濾掉身板不夠厚實(shí)的企業(yè)。往前看,固態(tài)電池、鈉電、液流電池正集體叩響產(chǎn)業(yè)化的大門,AIDC配儲撕開了一塊高價值的新大陸,海外本土化布局也在重新描畫競爭的邊界。

萬億賽道的掌聲是給得起的,問題是坐在牌桌邊的人,能不能撐到故事的下一個章節(jié)。

責(zé)任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號