![]() 新能源

新能源

![]() 新能源

新能源

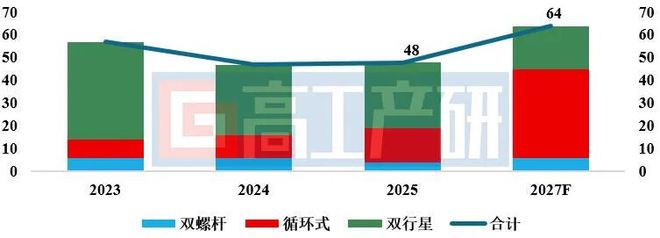

智通財經(jīng)APP獲悉,高工產(chǎn)研鋰電研究所(GGII)數(shù)據(jù)顯示,2025年中國鋰電制漿系統(tǒng)市場規(guī)模48億元(同比+2%),結束2024年下滑態(tài)勢,企穩(wěn)回暖,其中雙行星制漿系統(tǒng)市場規(guī)模29億元,仍占據(jù)市場主導地位;但循環(huán)式制漿系統(tǒng)表現(xiàn)突出,中國市場規(guī)模達15億元,同比激增50%,成為行業(yè)復蘇核心支撐。

2023-2027年中國不同鋰電池制漿系統(tǒng)市場規(guī)模及預測(億元)

循環(huán)式制漿增長原因:

1)鋰電池行業(yè)產(chǎn)能利用率回升,頭部企業(yè)擴產(chǎn)節(jié)奏恢復,直接拉動鋰電池設備需求;

2)其低能耗、高均質化的核心優(yōu)勢顯著,精準適配動力電池與儲能電池的生產(chǎn)需求,應用滲透率持續(xù)提升;

3)國內制漿設備企業(yè)加快海外布局,海外市場需求逐步釋放,進一步帶動設備出貨增長。

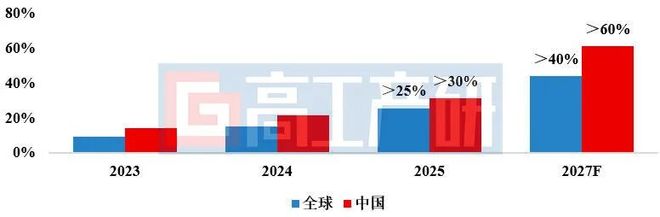

從全球市場來看,截至2025年底,全球僅四家中國企業(yè)實現(xiàn)循環(huán)式制漿系統(tǒng)規(guī)模出貨,而海外企業(yè)目前仍處于實驗室及送樣階段,全球循環(huán)式制漿系統(tǒng)市場超99%集中在中國地區(qū)。

GGII預計,中國占比超99%趨勢將持續(xù)至2027年,主要原因系鋰電池循環(huán)式制漿系統(tǒng)技術壁壘高,而海外制漿系統(tǒng)技術和研發(fā)實力落后于中國企業(yè),且配套下游鋰電池企業(yè)對循環(huán)式制漿系統(tǒng)應用經(jīng)驗不足,預計海外循環(huán)式制漿系統(tǒng)未來三年仍將處于送樣和驗證階段。

2023-2027年全球及中國循環(huán)式制漿系統(tǒng)市場占比(%)

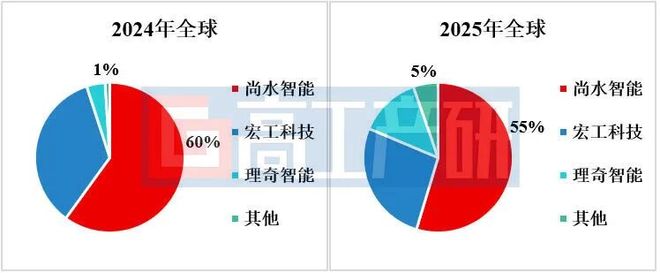

2024-2025年全球循環(huán)式制漿系統(tǒng)出貨競爭格局(%)

責任編輯: 張磊

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號