![]() 新能源

新能源

![]() 新能源

新能源

真正的贏家,將是那些兼具技術前瞻性、全球布局能力與長期戰(zhàn)略定力的“長跑者”。

2025年上半年的全球儲能電芯市場,在一系列政策東風與技術迭代的強力驅動下,上演了一場格局重塑的精彩大戲。

8月26日,國家能源局副局長萬勁松在“高質量完成‘十四五’規(guī)劃”系列主題新聞發(fā)布會上表示,“十四五”期間,國家能源局統(tǒng)籌謀劃新型儲能、氫能等新興產業(yè)發(fā)展,促進產業(yè)創(chuàng)新生態(tài)和發(fā)展環(huán)境持續(xù)優(yōu)化。截至今年上半年,我國新型儲能裝機規(guī)模約95GW,5年增長了將近30倍,相當于給新型電力系統(tǒng)配上了“巨型充電寶”。

2025年上半年,中國新增投運新型儲能23.03GW/56.12GWh,功率和能量規(guī)模均同比增長68%。展望“十五五”,儲能將更深度參與電力市場,向高質量發(fā)展升級,中關村(5.350, 0.04, 0.75%)儲能產業(yè)技術聯(lián)盟(CNESA)預計2030年累計裝機規(guī)模將達到236.1-291.2GW。

全球市場也迎來爆發(fā)式增長,中國、美國、歐洲共同構成增長的“三駕馬車”。2025上半年,全球儲能電芯出貨規(guī)模240GWh,同比增長超100%,主要因北美市場因關稅問題搶出貨,中國市場因“強配取消”搶裝、市場需求前置,整體呈現(xiàn)淡季不淡、旺季更旺的特點。

量的激增并未掩蓋質的競爭升級。在欣欣向榮的表象之下,一場圍繞技術制高點、全球交付能力和客戶深度綁定的“排位爭奪戰(zhàn)”正愈演愈烈。咨詢機構SMM、鑫欏鋰電相繼發(fā)布的出貨量排名顯示,行業(yè)格局仍在洗牌。

01

金字塔結構:

頭部固化,中位近身肉搏

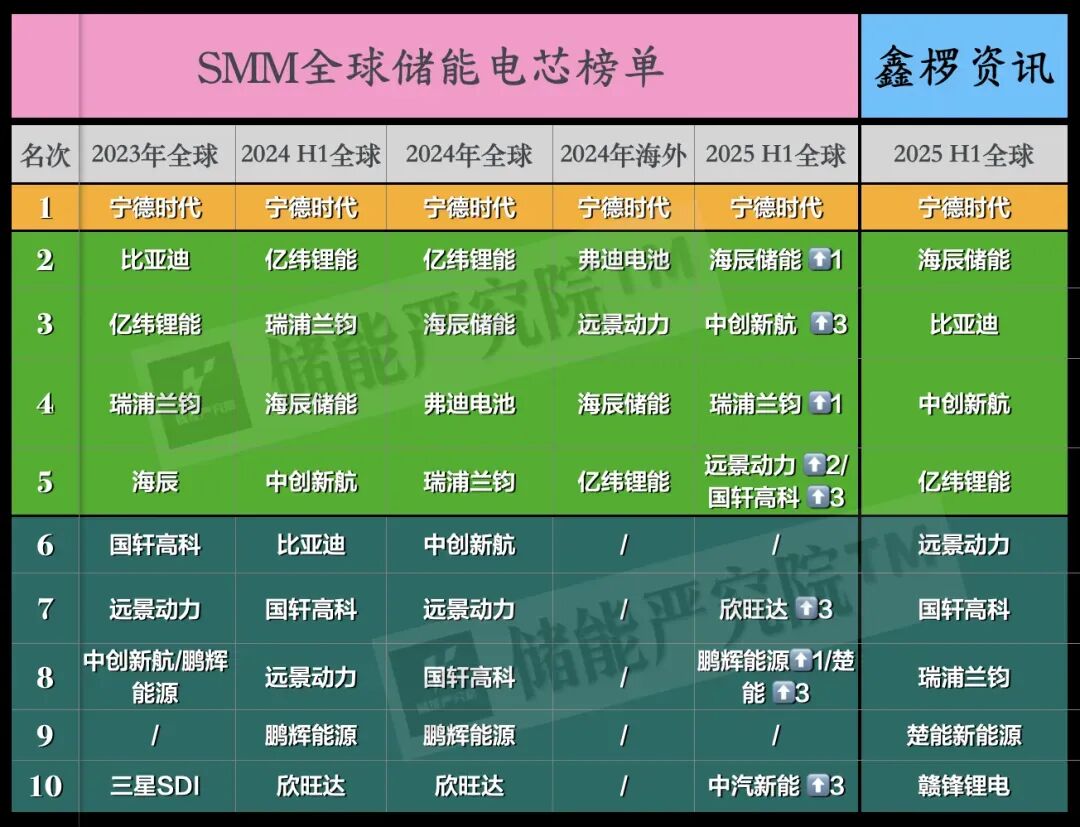

SMM自2023年至今的全球儲能電芯榜單顯示,行業(yè)競爭已出現(xiàn)明顯的“金字塔”結構:

塔尖由寧德時代獨霸,塔腰由比亞迪、億緯鋰能、海辰儲能、中創(chuàng)新航、瑞浦蘭鈞、遠景動力、國軒高科等多家快速輪換,塔基則是欣旺達、鵬輝能源、楚能、中汽新能、南都電源、贛鋒鋰電等企業(yè)的“混戰(zhàn)區(qū)”,總體呈現(xiàn)出“頭部固化、中位洗牌、尾部更替”的特征。

首先是“寧王”的絕對統(tǒng)治,連續(xù)五年穩(wěn)居全球儲能電芯第一。今年上半年,寧德時代出貨量突破50GWh,市場份額約23.5%,但相較2024年的40%和2023年的36.5%,市占率呈現(xiàn)持續(xù)下滑趨勢,正面臨后起之秀的快速追趕。

其領先地位不僅源于規(guī)模優(yōu)勢,更來自對下一代技術的前瞻布局——587Ah大電芯量產交付、TENER Stack 9MWh系統(tǒng)發(fā)布,持續(xù)引領行業(yè)標準。同時,寧德通過“合縱連橫”策略,深度綁定NextEra、Wärtsilä、Flexgen、Quinbrook等全球頭部集成商,在海外大型項目中頻頻斬獲訂單。

2025年至今,寧德時代儲能電芯訂單累計已超50GWh,涵蓋阿聯(lián)酋19GWh、澳大利亞24GWh等長時儲能項目,僅7月便新增超4.3GWh訂單,覆蓋美、澳、印尼等關鍵市場,8 月再度斬獲澳大利亞3GWh訂單。

在寧德之外,第二梯隊競爭已進入“貼身肉搏”階段。海辰儲能、中創(chuàng)新航、瑞浦蘭鈞、遠景動力、國軒高科、億緯鋰能、比亞迪等企業(yè)出貨量差距不斷縮小,排名頻繁更迭,形成高度動態(tài)的競爭格局。

不過,在SMM榜單中,比亞迪因目前僅出系統(tǒng),不參與電芯排名,億緯鋰能也退出了本次排名。但在鑫欏資訊榜單中,二者分列第三、四五名,仍在行業(yè)中占據(jù)一席之地。

連續(xù)三年來,“海辰、中創(chuàng)新航、遠景動力、國軒高科”四小龍一路向上突破的勢能十分顯著,成為行業(yè)中堅力量,推動整個儲能電芯行業(yè)由“龍頭壟斷”向多極化均衡發(fā)展轉變。

數(shù)據(jù)來源:SMM。/制圖:儲能嚴究院其中,海辰儲能憑借587Ah、1175Ah大電芯及鈉電產品的全面布局,產能快速釋放,首次躍居全球第二,較去年同期上升兩位,成為上半年最大黑馬。

中創(chuàng)新航強勢攀升至第三,同比躍升3位,累計較2023年上升5位,一季度實現(xiàn)動儲電池出貨量20GWh,主要受益于陽光電源等頭部客戶訂單集中釋放及海外市場業(yè)務激增,全球化戰(zhàn)略成效顯著。

在激烈的中位競爭中,遠景動力首次躋身全球前五(鑫欏資訊榜單第六),相比2024年上升2位。從2024年全球第七、海外第三,到2025年上半年穩(wěn)居前五,其上升軌跡穩(wěn)健清晰,展現(xiàn)出儲能新勢力的強勁動能。

國軒高科2024年儲能出貨達22.05GWh,同比增長超200%,全球市占率約6%,海外收入占比突破60%,2025年新簽日本、澳大利亞等超7GWh訂單,儲能毛利率高達21.75%,盈利能力位居行業(yè)前列。

瑞浦蘭鈞則憑借一體化產能控制極致成本,以“低價換量”策略切入市場,上半年單月出貨量創(chuàng)下7GWh新高,動儲雙線保持高增長。

在第6–10名區(qū)間,欣旺達、楚能、中汽新能均上升3位,其中楚能、中汽新能首次進入前十,它們均具備顯著的價格競爭力。

值得注意的是,除海辰儲能為專注儲能的新興企業(yè)外,其余Top10企業(yè)均為深耕鋰電多年的“老兵”,且儲能業(yè)務增速普遍超越動力電池,成為第二增長曲線。

當前,高盛數(shù)據(jù)顯示,儲能電芯行業(yè)CR5已超75%,馬太效應加劇,頭部集中趨勢不可逆轉。

中小企業(yè)生存空間被持續(xù)壓縮,洗牌已成定局。誰能最終留在牌桌上,取決于技術、資金、客戶與全球化能力的綜合較量。

02

制勝關鍵:

海外布局與大電芯成破局密碼

中位陣營企業(yè)的成功突圍,尤其是遠景動力的快速躍升,清晰揭示:海外訂單交付能力、全球化制造能力與下一代大電芯技術的領先性,將成為決勝的核心變量。

首先,海外增量市場已經成為“反內卷”突破口,寧德時代、海辰、遠景、中創(chuàng)新航等企業(yè)均在海外斬獲大規(guī)模訂單。

遠景動力的全球化布局尤為突出,其全球生產基地已達13座,橫跨中、美、歐。2025年上半年,田納西一期7GWh儲能電芯廠、法國杜埃工廠相繼投產,前者為北美首個實現(xiàn)儲能電芯量產的基地;西班牙工廠預計2026年投產,屆時將成為歐洲首座LFP電池工廠。得益于此,今年以來遠景儲能在歐洲、澳洲、南美等地斬獲多個GWh級訂單。

2025年EESA展會期間,遠景與十余家儲能集成企業(yè)簽署電芯合作戰(zhàn)略協(xié)議,規(guī)模超40GWh。本次合作所供儲能電芯將由遠景動力交付。遠景高級副總裁田慶軍表示,136號文讓儲能回歸商業(yè)本質,與此同時,全球零碳轉型為中國儲能企業(yè)提供廣闊市場。新形勢下只有更高品質、經過國際認證和全球市場驗證的電芯,才能全面支撐系統(tǒng)集成商贏得海外市場,實現(xiàn)中國新能源產業(yè)的持續(xù)領先。

面對歐美日益嚴苛的貿易壁壘,尤其是美國加征關稅,本地化生產已成為獲取大單的“入場券”。由此,頭部企業(yè)紛紛未雨綢繆,加速海外產能落地:

自2020年以來,寧德時代以近10倍擴張的增速穩(wěn)坐全球產能榜首,2020-2024年產能規(guī)劃從70GWh增至676GWh,在德國、匈牙利、西班牙、印尼、泰國等地規(guī)劃超200GWh海外產能,并與特斯拉合作建設10GWh磷酸鐵鋰電池工廠,即將投運。

海辰儲能對外宣布于7月投產美國得州10GWh系統(tǒng)工廠,成為首家在美實現(xiàn)系統(tǒng)集成落地的中企。

中創(chuàng)新航葡萄牙15GWh基地已動工,為該公司首個海外基地。

國軒高科海外規(guī)劃總產能100GWh,目前德國Pack工廠已投產,斯洛伐克20GWh項目、非洲摩洛哥20GWh項目正在建設中,但美國密歇根工廠已停工。

億緯鋰能在馬來西亞投資建設10–15GWh產能,預計2025年底投產,有望帶來39%成本優(yōu)勢,對應電芯價格0.13–0.14元/Wh。

此外,蜂巢能源、比亞迪、瑞浦蘭鈞等亦紛紛落子歐洲、東南亞。

據(jù)國泰君安期貨統(tǒng)計,2024–2025年,中企海外鋰電池規(guī)劃產能達410GWh,其中歐洲占比超七成,一場全球產能“搶灘戰(zhàn)”已然打響。

全球儲能鏖戰(zhàn)中,還有一個關鍵變量是——500Ah+大電芯正晉級為技術內卷的下一個“風暴眼”。

目前,海外大儲正在迎來爆發(fā)式增長,隨著海外大型儲能項目頻現(xiàn)GWh級訂單,對電芯一致性、安全性與規(guī)模化交付能力提出更高要求,行業(yè)門檻進一步抬高。

高盛集團(GoldmanSachs)最新報告指出,過去五年,儲能電池市場份額從電池市場的5%增長到了2024年的25%,預計到2030年全球累計裝機將達3.2TWh,年均復合增速高達70%。

當前,300Ah+電芯市占率已逼近50%,行業(yè)正快速向更高能量密度、更低度電成本、長時儲能的方向演進。SMM明確指出,500Ah+電芯的量產窗口期已至,這場“大電芯卡位戰(zhàn)”將引發(fā)新一輪行業(yè)洗牌。

技術升維競速中,遠景動力、寧德時代、海辰儲能已躋身500Ah+量產第一梯隊。

遠景動力5月底于滄州超級工廠率先下線500Ah+儲能電芯,拔得頭籌,產品已配套頭部儲能集成企業(yè),實現(xiàn)“量產即出海”并交付全球市場。寧德時代于6月10日宣布587Ah儲能專用電芯開啟量產交付。海辰儲能587Ah電池明確將于下半年量產,緊追不舍。

據(jù)寧德時代方面透露,587Ah電芯歷經三年研發(fā)與測試,在前瞻性把握大容量儲能發(fā)展趨勢的基礎上,充分論證了儲能電芯并非“越大越好”,而是需要在法律法規(guī)、整站設計匹配、系統(tǒng)集成能力與電化學性能等多重復雜因素之間,精準尋找到最優(yōu)平衡點。

顯然,“大電芯戰(zhàn)略”不僅關乎短期訂單,更是頭部企業(yè)技術領導力的彰顯,將成為拉開與追趕者差距的關鍵籌碼。

03

下半場展望:長跑耐力賽

站在2025年中的節(jié)點回望,上半年的高增長已成定局;展望下半年,行業(yè)面臨著更為復雜嚴峻的挑戰(zhàn)與深度變革的機遇。

一方面,價格戰(zhàn)或進入尾聲。上半年電芯價格持續(xù)下探,已普遍跌破0.3元/Wh,部分報價甚至逼近0.25元/Wh的歷史冰點。

然而,隨著成本逼近極限,單純依靠低價搶奪市場份額的模式已難以為繼。價格觸底有望成為行業(yè)從“成本內卷”轉向“技術內卷”的拐點。

度電成本(LCOS)的優(yōu)化將越來越依賴500Ah+等新技術帶來的系統(tǒng)級降本增效,企業(yè)競爭焦點將回歸到產品性能、可靠性、循環(huán)壽命等核心價值維度。

另一方面,產能大洗牌已開啟。大量低效、同質化的產能充斥市場,疊加技術迭代加速,部分缺乏核心競爭力、資金鏈緊張的中小企業(yè)將難以為繼。

當前,市場正加速進入“強者恒強”的新階段,頭部玩家上演深水區(qū)耐力比拼賽。以寧德時代、海辰儲能、遠景動力為代表的頭部及中堅力量,其優(yōu)勢不僅體現(xiàn)在規(guī)模和技術上,更在于客戶綁定深度、一體化布局能力、全球化運營韌性等方面持續(xù)領先,而那些沒有海外本土工廠或綁定頭部集成商的企業(yè)將日益邊緣化。

展望未來,隨著沙戈荒大基地、零碳園區(qū)、虛擬電廠等新場景拓展,以及材料、結構與智能化技術協(xié)同創(chuàng)新,新型儲能將在保障電力安全、推動“雙碳”目標實現(xiàn)中發(fā)揮更核心作用。

CNESA預測,2030年中國新型儲能累計裝機規(guī)模保守場景下將達236.1GW,理想場景下超291GW,未來五年復合增長率超20%。

可以預見,儲能電芯的中場戰(zhàn)事遠未落幕。真正的贏家,將是那些兼具技術前瞻性、全球布局能力與長期戰(zhàn)略定力的“長跑者”。

下半場的變局,必將更加波瀾壯闊。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號