![]() 煤炭

煤炭

![]() 煤炭

煤炭

近期產地發生多起安全事故,陜、晉、甘地區紛紛部署煤礦安全生產工作。在臨近二十大前一段時間,安全生產將成為重中之重,國內煤炭供應或將面臨階段性收縮。但近期影響有限,產地產量仍維持相對高位。目前產地大秦線、蒙冀線發運充足,但市場煤請車率偏低,發運以長協為主。產地近期化工耗煤有望低位回升,持續下跌后也有望迎來非電行業階段性補庫。

進口端目前海外中低卡價格跟隨國內走弱,全球發運數據也顯示出近期日韓、印度需求一般,海外中低卡煤炭下半年供求關系或偏寬松,仍需中國市場托底。俄煤近期在華南區域有集中到港,8月歐盟對俄煤制裁即將實施,屆時其對中國市場將更加依賴。

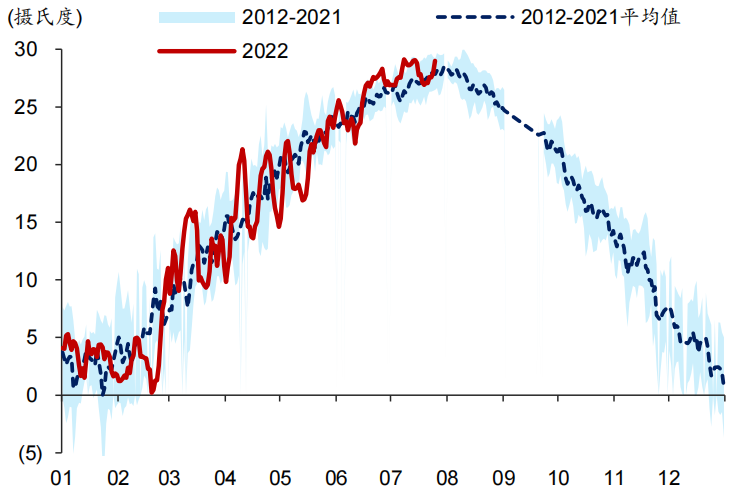

需求端今年高溫天氣是煤炭日耗增長的最重要原因。今年高溫天氣開始時間早,影響范圍廣,持續時間長,6月居民用電同比大幅增長17.7%,而第二產業同比僅增長0.8%。CCTD沿海八省動力煤終端日耗同比增速從6月份的下降12%提升至7月份的增長7%,環比增幅也遠超近年水平,這些變化與高溫天氣時間節點完全吻合。

不過立秋已近,全國平均氣溫已接近拐點,迎峰度夏已進入下半場。未來兩周,黃淮、江淮、江漢、江南中北部以及四川盆地東部仍多高溫天氣。而華南、江南南部2-6日會自東向西迎來中到大雨,局地暴雨,降雨的到來也將澆滅上述地區持續已久的高溫天氣。

全國平均氣溫

近兩日北港市場詢盤有所活躍,市場預期8月初電廠放標仍較多。北方港口調入量增加、調出量也維持高位,庫存去化偏緩慢。沿海運費來看,受天氣及運力需求錯配影響,至華南、江內航線運費再次大幅上漲,也顯示沿海區域采購積極性較高。

近期沿海市場博弈,終端企業占據上風。目前長協執行趨嚴,內陸電廠、沿海電廠近期供煤均明顯增加,盡管近期日耗階段性恢復正增長,但庫存終端庫存卻在旺季不降反升,旺季去庫速度不甚理想。近期或有所企穩,但5000大卡成交價格預計仍難以超出限價范圍,即反彈空間較為有限,迎峰度夏結束前貿易商仍應積極出貨為主。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號