![]() 煤炭

煤炭

![]() 煤炭

煤炭

雙焦“又雙叒叕支”暴漲了,不是說要擴產(chǎn)嗎?這是咋回事呢?

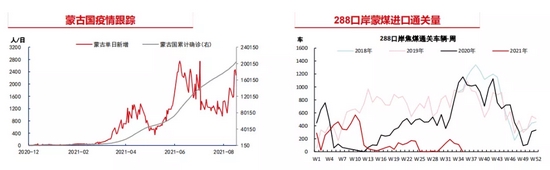

去年我國煉焦精煤產(chǎn)量為48510萬噸,累計進口煉焦煤7262萬噸,進口占15%,蒙古國和澳大利亞進口煉焦煤的比例基本都在40%—50%左右,因為國際關系問題,不再進口澳大利亞焦煤,等于缺口8%,造成了煤炭大漲。近日蒙煤由于蒙古疫情原因,導致無法通關,又有7%—8%的缺口被撕開,所謂“火上撒煤”,短期保持強勢。

官方在前些日子已經(jīng)發(fā)文說要增加產(chǎn)量保供,但產(chǎn)能提升并不是短期能迅速恢復的,因為之前有很多危險不合格礦區(qū)被“下架”了,優(yōu)質產(chǎn)能“上架”需要時間。目前是擴產(chǎn)和受限供給比速度的時候,短期上由于疫情的影響,“供給受限”占了上風,但長期來看,大家對抗疫充滿信心,加上產(chǎn)能的恢復和需求下滑的擔憂,預期煤炭的供給沒有太大問題。

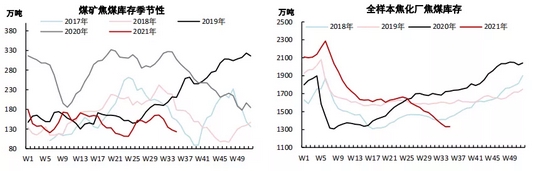

供給格局依舊偏緊

從焦煤的供給結構上看,焦煤在世界范圍內都是一種匱乏資源,我國焦煤儲量僅占煤炭總量的26.3,為保護稀缺性資源國家鼓勵焦煤進口,外貿是焦煤供給的重要補充。這也是焦煤保供相對于動煤更難以及外貿受阻影響更大的原因。

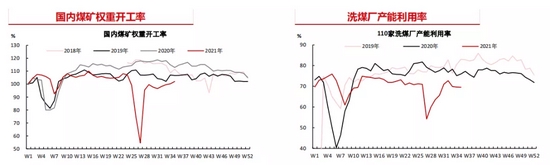

上周數(shù)據(jù)上,山西臨汾地區(qū)和呂梁地區(qū)部分煤礦產(chǎn)量有所恢復,焦煤產(chǎn)量和開工率小幅提升,產(chǎn)能繼續(xù)恢復中,但總體產(chǎn)量仍處于相對低位,根據(jù)汾渭的數(shù)據(jù),樣本煤礦加權開工率環(huán)比提升1.81至102.05%,焦煤產(chǎn)量環(huán)比增加10.6至597.57萬噸。目前供應緊張格局未改,受安全生產(chǎn)等因素制約,煤礦復產(chǎn)緩慢。

上周焦企開工出現(xiàn)小幅回落,部分限產(chǎn)情況依舊,安全生產(chǎn)下焦企開工也依舊受限,上周據(jù) Mysteel 統(tǒng)計全國100家獨立焦企樣本,產(chǎn)能100-200萬噸的焦化企業(yè)開工 率為73.21%,較上周下降0.86%,產(chǎn)能小于 100 萬噸的焦化企業(yè)開工率47.71%,較上周上升0.59%,產(chǎn)能在200萬噸以上的焦化企業(yè)開工率為79.33%,較上周下降0.99%。不過下游焦炭經(jīng)過多輪提漲價格高位,焦化廠商采購較為積極,加上下游庫存仍較為緊張,總體需求尚可,不過在焦化企業(yè)開工率下滑情況下,廠商對高價煤接受程度預計會發(fā)生變化。

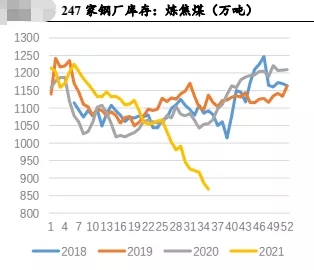

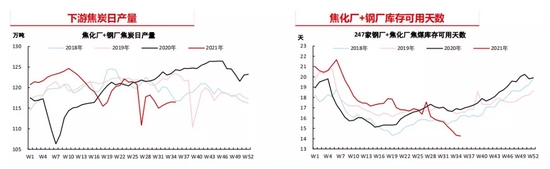

由于供應緊張,下游需求維持,焦化廠和鋼廠庫存繼續(xù)下滑,庫存處于絕對地位。上周據(jù)Mysteel統(tǒng)計全國100家樣 本獨立焦企煉焦煤庫存可用天數(shù)14.34天,較上周持平。全國110家樣 本鋼廠焦炭庫存可用天13.07天,較上周減少0.06天。在供給無法放量下,庫存低位格局難以改善,下游持續(xù)的低庫存為焦煤價格提供了一定支撐。

保供擴產(chǎn)保證了中長期煤炭的供應,但進口缺口再添缺口,短期供應緊張局面暫難緩解,從庫存歷史低位的表現(xiàn)也能看出短缺的狀況。產(chǎn)能增加和最近對需求擔憂的結合下,長期并不看好煤炭上漲的趨勢,從遠月低價也能看出市場對煤炭未來供給的信心。蒙煤問題火上澆油,短期煤炭可能會保持較強的走勢。

責任編輯: 張磊

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號