![]() 油氣

油氣

![]() 油氣

油氣

近期國內債市相對平靜,然而中國股市、海外市場波動非常大。

7月6日中國股市深V,前期熱門股票大幅調整,指數結構分化。

更精彩的是夜盤,讓很多報告撕了重寫:原油價格暴漲之后暴跌,不僅回吐OPEC分歧漲幅,甚至跌回到一周前;銅價也是在兩天反彈之后,回吐所有漲幅;美債則直接創半年新低,10年美債收益率下降至1.35%。

油價近期上漲邏輯本就有問題

在解釋油價暴跌之前,先解釋油價為什么漲。前幾天油價上漲的直接原因是OPEC談不攏,阿聯酋希望增加自己的原油產量,然而OPEC不同意,結果是產量維持上一次會議,全都不增加。

這件事情本身就很有意思,OPEC是個限產聯盟,限產聯盟內部起沖突,結果反而是油價上漲。

市場的主要邏輯是,市場不相信阿聯酋能夠真的跟OPEC鬧翻,所以沖突的結果是增產延期,油價上漲。

我們認為,這種上漲本身就忽略了一個問題:供給側已經開始不穩定。

事實上,這一輪大宗商品價格上漲,相當大程度上與供給側收縮有關系。

阿聯酋跟OPEC吵架,標志著供給側已經并非鐵板一塊。當商品價格漲到暴利之時,供給側的約束必然開始下降,只是以什么形式而已。

在美國非制造業PMI公布之前,油價已經下跌,回吐OPEC分歧之前的所有漲幅,表明市場可能已經意識到炒作供給分歧有問題,或者開始擔憂OPEC真正分裂的可能(各自增產)。

此外,白宮新聞稱,拜登正在與OPEC談判,希望達成協議阻止油價上漲。

這與2018年特朗普與沙特談判如出一轍,高油價并非美國希望看到的:美國當前通脹壓力非常大,同時美國頁巖油復產不利,美國并未從高油價受益。

拜登的干預,可能同樣類似2018年特朗普干預,奠定油價頂部。

美國非制造業PMI遠不及預期,需求側擔憂重現

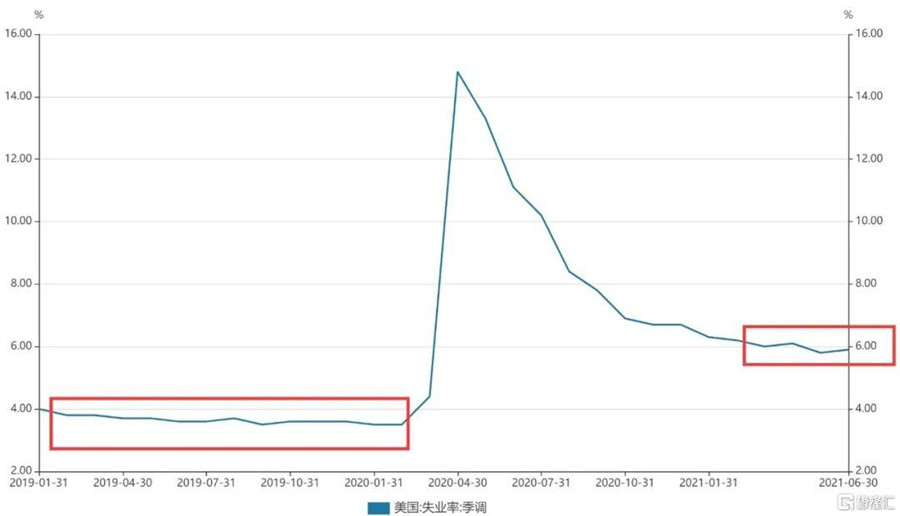

美國ISM非制造業PMI公布,僅為60.1,遠低于前值64和市場預期63.5。其中,新訂單、商業活動、就業指數均明顯下行,特別是就業指數從55.3下行至49.3,跌破50榮枯線,反映美國就業改善并不及預期。

結合非農就業數據看,6月失業率仍然為5.9%的高位,且高于5月。無論怎么解釋勞動參與率和主動離職,總失業率仍高,是不爭的事實,且并未看到加速改善,反而似乎已經半年沒有實質進展。

疫情前,美國失業率僅為3.5%左右,目前在6%左右,美國經濟畸形可見一斑:一邊是商品價格飆漲,房價飆漲,另一邊則是失業率處于歷史高位,貿易逆差連續創紀錄。

很多人說中國滯脹,實際上美國才真的是滯脹。

值得注意的是,原油跌、銅跌、美債收益率下的時間早于非制造業PMI公布,如前所述,我們認為主要因為市場開始意識到炒作“OPEC內部沖突導致油價”有問題,導致通脹預期下行。

在非制造業PMI公布之后,市場又開始擔憂需求側,加劇下行趨勢。

總體上看,我們認為,夜盤變化的核心是,市場從關注OPEC的供給端,變為關注需求端,全球復蘇擔憂再次主導海外市場。

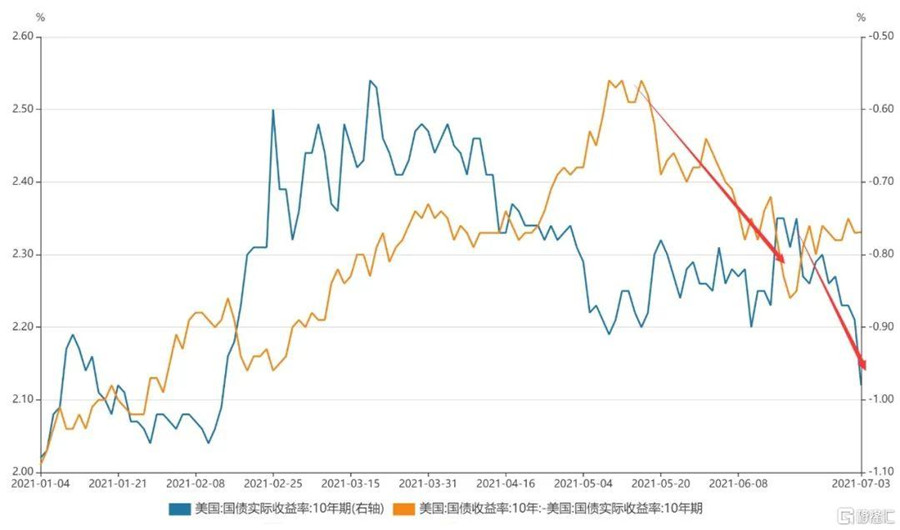

美債下行主因實際利率下行

美債此輪下行與6月中旬美聯儲議息會議時期并不相同,從結構看,近期的美債收益率下行與通脹預期無關,主要是美債實際利率下行,即對經濟增長擔憂。

5月以來的美債收益率下行可以清晰地分成兩階段:

第一階段,美債通脹預期下行,主要與銅價拐頭向下有關。

第二階段,美債實際利率下行,從美聯儲6月議息會議短暫沖高之后,一路下行,目前已經下行至2月以來最低點。

從美債隱含的預期來看,一方面,通脹預期已經見頂回落,另一方面,對于全球經濟已經開始出現擔憂。

從美國經濟數據看,除非制造業PMI遠不及預期之外,還有消費數據邊際走弱、房地產數據出現分化等等。

同時,美國很多州已經提前結束疫情補貼,拜登的基建計劃一砍再砍,對全球經濟擔憂并不是空穴來風。

從美債看,這應該是跟市場預期差異最大的品種,市場普遍預期美債收益率上行至2%甚至更高,然而美債收益率卻一路下行至半年新低。

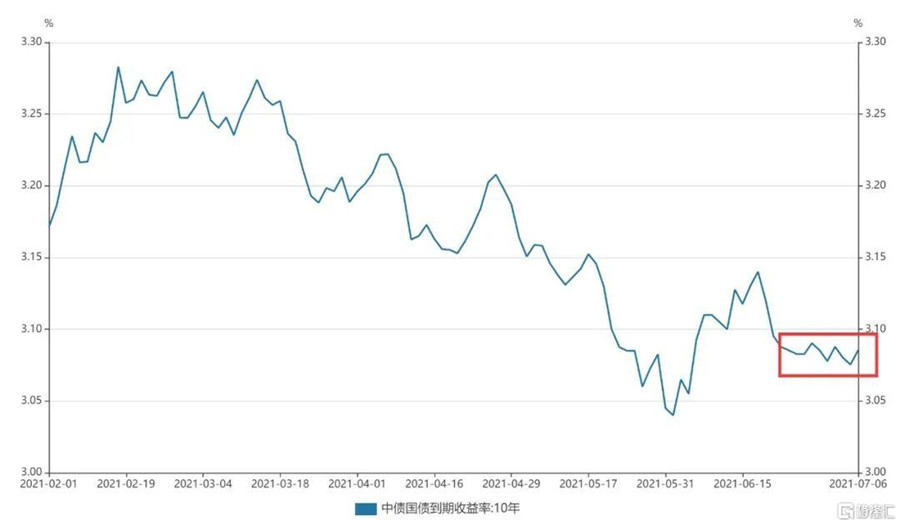

我們認為,中債也會如此。目前市場看空中債情緒仍重,但大概率會同樣超市場預期。

繼續看好中債,十年國債必破3%

回到中國債市,最近市場波動非常小,3.08%左右的十年國債已經震蕩了兩周,在5月前低略高一些的位置陷入僵局。

空頭的邏輯主要是:第N次擔憂通脹,第N次擔憂地方債供給,第N次擔憂資金面,以及一直認為的韌性,經濟不會明顯下行。

空頭的邏輯實際在3月以來,每個月都會出現一遍,然后提供債市買點,然后收益率下行。

多頭的邏輯其實在變多:

一方面,央行維穩資金面意圖越來越明確,7月生日之后如果仍未出現市場擔憂的資金利率趨勢上行,那么空頭的邏輯將再次被證偽,R007在2.2%政策利率左右,是長期而不是短期的,將成為市場共識;

另一方面,基本面的利好在逐漸增多。

從國內看,挖掘機、重卡、汽車銷量均明顯走弱,PMI連續下行,消費并未見明顯起色;

從國外看,擔憂全球經濟復蘇的聲音已經開始出現,并已經反映在銅價跌(與中國經濟更相關)、美債收益率下行。

我們認為,中國債市將在三季度破局,十年國債收益率將有效突破3%。

維持年底十年國債收益率2.8-2.9%的判斷不變,維持今年3月以來提出的“債牛已至”觀點不變。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號