![]() 煤炭

煤炭

![]() 煤炭

煤炭

7月1日過后,臨時停產煤礦陸續復工復產。據悉,近日各產煤省區和有關中央企業不斷加大工作力度,多措并舉督促臨時停產煤礦加緊恢復生產,保障煤炭供應,目前,全國煤炭產量已恢復至6月份正常水平,煤炭供應偏緊的局面得到有效緩解。

下游需求逐漸恢復,但臨近用煤旺季,下游采購需求并未明顯增加,煤礦銷售情況總體偏弱,煤價普遍下調。鄂爾多斯地區煤礦恢復生產,煤價也陸續下調,上周五有煤礦單日下調了20元/噸,截止到今日,降幅較停產前高達60元/噸左右。陜西神木地區7月4日復產煤礦較停產前的6月29日銷售價格下調了40元/噸。7月5日,神木其他煤礦較前6月24日最高下調了75元。

港口市場同樣偏弱,下游普遍推遲采購,市場交易活躍度較低,賣方受成本支撐報價較高,買方對高價難以接受,買賣雙方報還價存差異,成交僵持,目前煤價漲跌兩難。

節后,市場運行平淡,需求并未如預期明顯增加,煤價走勢偏弱,分析認為,主要原因如下:

1、市場引導預期較強。6月底,發改委相關負責人表示,隨著夏季水電、太陽能發電增長,以及煤炭產量和進口量增加,煤炭的供需矛盾將趨于緩解,預計7月份煤價將進入下降通道,價格將出現較大幅度下降。

2、增產降價預期較強。近日一系列保供措施逐步推進,市場對供應增加確定性較強,但基于供應增量不確定,后市走勢不明朗,下游用戶及貿易商擔心7月煤價大幅下跌,普遍暫緩采購。

3、日耗回落,庫存回升。近期降雨較多,疊加七一期間部分行業生產放緩,下游日耗回落,同時在進口煤補充下,終端庫存回升,采購推遲。

筆者認為,市場即將面臨新的方向,供應端雖會增加,但增量尚不確定,而需求端相對供應端增加確定性較強,將先于供應端體現,市場僵局或被打破。

中旬起,南方地區陸續“出梅”,高溫天氣到來,耗煤季節性需求將持續回升。近日,國家氣候中心對盛夏氣候趨勢預測稱,預計今年盛夏(7月至8月),我國氣候狀況總體偏差,極端天氣氣候事件偏多,旱澇災害較重。盛夏全國大部地區氣溫接近常年同期到偏高,其中新疆大部、西藏東部、西南地區南部、黃淮南部、江淮、江漢東部、江南大部等地偏高1~2℃。新疆大部、黃淮、江淮、江漢、江南等地高溫(日最高氣溫≥35℃)日數較常年同期偏多,將出現階段性高溫熱浪。

雖終端應對高煤價的措施就是維持低庫存,盡量不采購高價煤。但在高溫天氣較常年同期偏多下,日耗將持續高位運行,電廠剛性需求量將增加。

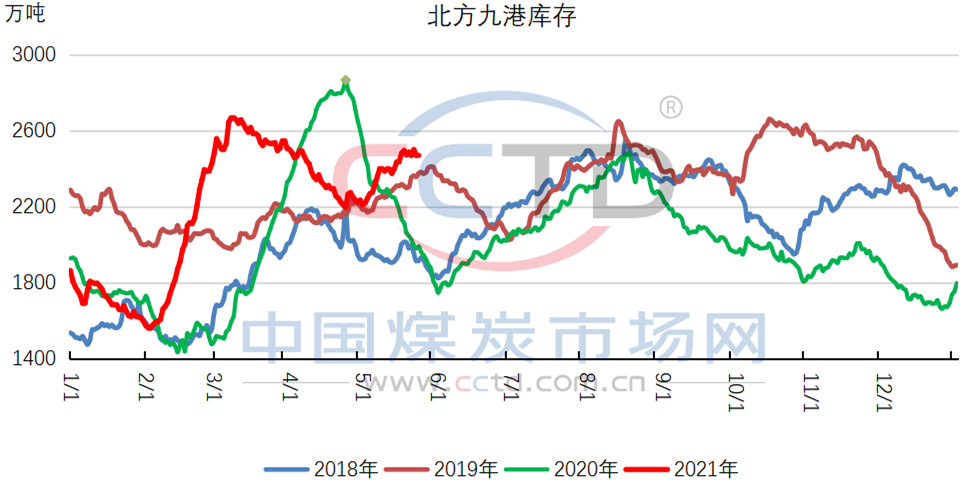

而北方港口經歷一波快速去庫之后,庫存已經回到中位偏低水平,處于近四年低位。截止7月5日,北方九港庫存2060萬噸,較2020年、2019年均減少10萬噸左右。當前貿易商手中可售資源較少;受成本支撐報價堅挺,發運倒掛及風險不確定影響,發運積極性不高;另外港口高卡低硫煤源較少;以上因素對港口支撐較強。

市場各方正處于觀望期,市場交易相對平靜,終端推遲采購較多。預計中旬起隨著日耗不斷提升,將刺激下游采購需求增加,市場僵局被打破。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號