![]() 煤炭

煤炭

![]() 煤炭

煤炭

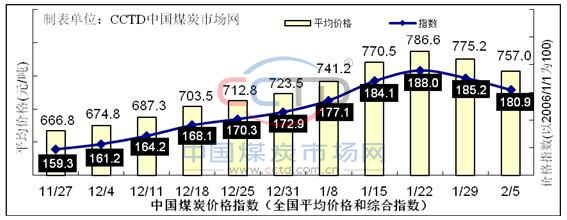

根據數據監測,本期中國煤炭價格指數(全國綜合指數)報收180.9點,環比下降4.4,降幅為2.35%。

周內煤炭市場開始走弱。具體來看,春節將近,終端電廠的日耗持續下降,采購放緩,開始以長協拉運為主,導致了市場上的成交減少,煤價失去支撐力度,煤價下降。產地方面也由于終端需求減弱還導致了銷售變差,礦區為了防止庫存過度積壓,開始降價銷售,但是情況并沒有明顯好轉。

下周煤價整體趨勢會與本周類似,延續下跌但幅度收窄。電廠用煤的高峰期已經過去,電廠目前主要以長協拉運為主,對于市場上的煤接受意愿低,港口煤價與產地煤價持續走弱。下周進去春節假期以后,市場上整體需求會繼續走弱,而煤礦今年的開工率比往年要高,煤價依舊存在下跌的空間。

【環渤海港口】 港口價格周內繼續走弱。一方面,春節來臨帶來的假期效應開始凸顯,疊加近期天氣回升,電廠發電的壓力明顯下降,日耗降低,電廠采購的迫切程度也緩解,對于市場上的煤接受意愿降低,需求端的走弱導致了煤價上漲的支撐力度減弱,煤價快速下跌。另一方面,終端需求的轉弱也導致了主產地煤礦銷售變差,部分地區煤礦庫存積壓,礦方為了出貨不斷降價,但是銷售并無好轉。

CCTD環渤海動力煤現貨參考價周內整體保持下降趨勢。截止到2月5日,5000K現貨價格報價為650元/噸,對比上期下降了71元/噸。

【華東地區】 區域內煤價整體穩中偏強。焦炭方面,區域內焦炭供給由于焦化新增產能有所釋放,供給上漲,區域內鋼廠目前廠內焦炭庫存偏低,對于焦炭的需求偏強,但是已經有所減弱,預計短期內焦炭市場會趨于穩定。焦煤方面,焦企目前依舊存在補庫需求,而產地方面國有煤礦在春節期間會保持生產,供給會有所保障,市場偏強運行。動力煤市場,周內整體保持穩定。

【華北地區】 焦炭方面,市場持續良好,焦企繼續開工高位,近期雖然部分新增產能開始釋放,整體供給有了提高,但是對比下游鋼廠的需求,依舊存在缺口,市場整體偏強運行。焦煤方面,產地由于春節放假的煤礦增多,供給方面有所減弱,煤價穩中上漲。動力煤方面,煤礦銷售轉弱,并且由于春節放假,礦上拉煤車減少,周邊站臺由于前期拉運,煤炭庫存也較多,發運受限的情況下,煤價持續下降。

據CCTD監測數據顯示,山西地區噴吹煤周內上漲了40-50元/噸,動力煤下降了50-70元/噸。河北地區焦肥精煤上漲了50-100元/噸。

【東北、蒙東地區】 區域內煤價周內整體下降。一方面,氣溫的回升導致了終端電廠耗煤量降低,采購需求減弱,價格下降;另一方面,礦區今年春節開工較多,煤炭的供給對比往年春節期間有所提高,供給上升需求下降的趨勢導致了煤價持續走弱。

【中南地區】 區域內煤價穩中上漲。周內電廠和非電行業的用煤需求都有所下降,觀望情緒升溫,采購減少。煤價受產地港口降價影響較小,繼續延續了漲勢。截止到2021年2月3日,湖北省全省57臺20萬千瓦及以上機組開工44臺,日用電量為5.78億千瓦時,最大用電負荷為2830.3萬千瓦,全省統調電廠合計存煤339.11萬噸。

【西北地區】 主產地煤價周內持續下降。春節來臨,終端采購減少,榆林地區煤礦銷售情況較差,庫存均有不同程度的積壓,部分煤礦開始減產,煤價穩中下降;鄂爾多斯地區煤礦近期庫存上升,礦上拉煤車較少,煤價下降20-40元/噸。

【西南地區】 市場基本平穩,煤價穩中下行。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號