![]() 油氣

油氣

![]() 油氣

油氣

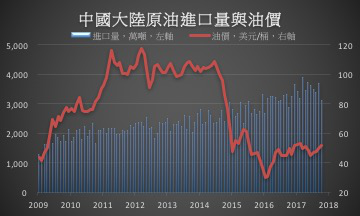

石油輸出國組織(OPEC)月底的會議當中,中國大陸的石油需求將成為討論焦點。AKEInternational地緣政治分析師赫斯表示,今年以來中國石油進口量激增,主要因為國家積極增加戰略儲備以應對由市波動的影響。

國際能源署(International EnergyAgency,IEA)資深能源分析師KristinePetrosyan表示,自2015年以來,石油市場過剩的原油幾乎都銷往中國,不論是作為戰略儲備,或者是作為商業庫存。

牛津能源研究所(OxfordInstitutefor EnergyStudies)資深研究員韓德森表示,雖然影響油價的因素很多,但中國需求絕對是重要的一環。過去幾年來,快速增長的大陸石油需求成為平衡油市的一大力量,但如果油價上漲至每桶65美元,中國是否還會進口如此多的原油,這會是OPEC月底會議當中的一個討論重點。

IEA報告預估,大陸會在2030年左右超過美國成為最大的石油消費國,至2040年,大陸的原油凈進口量預估將達到1,300萬桶/日。

韓德森認為,60美元/桶的油價是較為適合的,油價若低至50美元對沙烏地阿拉伯與俄羅斯來說都不能滿足預算。但另一方面,油價若高至每桶70或80美元,可能就不是消費國所樂見的;對于這一點,作為中國最大石油進口來源的俄羅斯顯然需要好好盤算。

當然,俄羅斯與OPEC的合作也同樣重要,因雙方在減產協議所達成的共識如果不能延續,可能造成油價再度下跌,這對所有產油國家來說都不是好事。

10月份中國海關公布原油進口數據

中國海關公布的數據顯示,中國10月從俄羅斯進口原油465萬噸,較去年同期下降1.9%,但仍令俄羅斯連續第八個月保持中國最大石油供應國地位。

中國原油進口量與油價

10月從沙烏地阿拉伯進口原油461萬噸,較去年同期增長16%;

10月從安哥拉進口原油356.6萬噸,較去年同期增長45.3%;

10月從伊朗進口原油291萬噸,較去年同期下降11%;

10月從伊拉克進口原油264.9萬噸,較去年同期下降28.7%;

10月從美國進口原油87.9萬噸,與去年同期持平。

除了主要原油出口國之間的減產協議之外,美國頁巖油以及原油出口的增長也是必須考慮的因素。因此,OPEC一方面要保證油市重新恢復平衡,另一方面又要避免價格升幅過大所帶來的非OPEC產量的大幅增加。

美國能源部最新數據顯示,11月17日當周,美國日均原油進口量為787萬桶,但也出口每日159萬桶的原油,原油的凈進口量為日均628萬桶。目前,原油價格處于頁巖油的成本線附近,頁巖油的增產以及美國原油出口的增長都在一定程度上削弱了減產協議的效果。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號